David Dowsett, Head of Investments di GAM, ha identificato 10 temi che presentano evidenti differenze tra “prima” e “dopo” la crisi del 2020/2022. Li passa in rassegna in questo articolo.

20 giugno 2022

Crediamo che la concomitanza di due crisi, ovvero la pandemia e il conflitto tra Russia e Ucraina, porterà a un cambiamento strutturale nel panorama degli investimenti. Molti dei temi strutturali che abbiamo imparato a conoscere negli ultimi 40 anni sono destinati a cambiare. Per beneficiare di tali dinamiche riteniamo che gli investitori debbano dunque cambiare approccio.

La globalizzazione ha portato con sé bassa inflazione, connettività e mobilità. I governi hanno agevolato tale fenomeno per uscire dal caos economico degli anni ‘70 dopo la fine del sistema istituito a Bretton Woods. In particolare, è stata data priorità al rendimento del capitale rispetto al lavoro. La stabilità economica era considerata essenziale per stimolare gli investimenti produttivi nel settore privato. A partire dal Regno Unito e dagli Stati Uniti, tali convinzioni sono diventate globali, si sono diffuse in ogni parte del mondo, mentre in Cina abbiamo assistito al più grande miracolo economico della storia.

Nel corso degli ultimi dieci anni gli svantaggi della globalizzazione sono apparsi sempre più evidenti. L’aumento delle diseguaglianze, oltre alla consapevolezza da parte dei cittadini della rete sempre più connessi a livello globale, ha portato a una reazione politica che si è manifestata con Trump, la Brexit, il Movimento 5 Stelle, i “gilet janues” e l’ascesa del populismo in tutto il mondo. I leader populisti sono stati capaci di sfruttare questa rabbia, tuttavia non sono stati in grado di offrire un’alternativa concreta.

La pandemia e una guerra in Europa hanno fatto improvvisamente chiarezza. Coi lockdown abbiamo compreso l’importanza di chi lavora negli ospedali, nelle scuole e nei supermercati intorno a noi, e non degli anonimi depositari dei capitali internazionali. La comunità più importante è diventata quella locale. Il conflitto in Ucraina ha fatto evaporare molte delle certezze emerse dopo la guerra fredda. Di conseguenza, i flussi di capitale e le catene di distribuzione globali sono diventati un elemento di debolezza, anziché di logica divisione del lavoro.

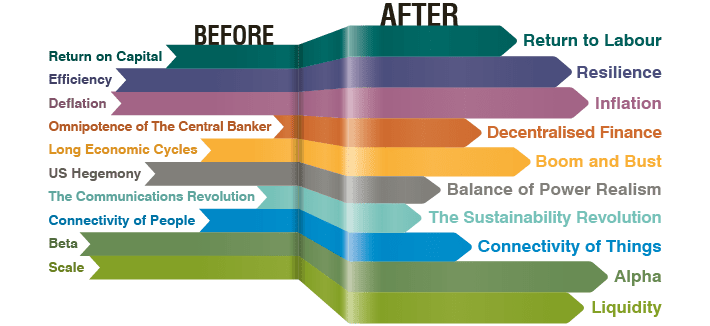

Abbiamo identificato 10 temi che, a nostro giudizio, mostrano chiare differenze tra “prima” e “dopo” la crisi del 2020/2022. Li elenchiamo qui di seguito e ne parleremo più approfonditamente in altri articoli.

Il primo tema, nonché il più profondo e vasto, è che la politica economica non darà più priorità al rendimento del capitale bensì salvaguarderà il ritorno al lavoro. Durante la pandemia è emerso chiaramente il valore fondamentale dei lavoratori. Gli interventi politici per il Covid hanno dato priorità ai lavoratori essenziali rispetto a quelli della conoscenza. La pandemia ci ha ricordato che i lavoratori più importanti, coloro che fanno funzionare la nostra società, sono quelli all’interno delle nostre comunità locali. I governi continueranno a tener conto di questo fattore. Le forme di cassa integrazione introdotte in Europa e il CARES Act negli Stati Uniti sono state le politiche più favorevoli alla forza lavoro dalla Seconda guerra mondiale. L’espansione fiscale correlata è indiscussa e la politica non intende tornare all’austerity.

Figura 1: Dal rendimento del capitale alla forza lavoro

Fonte: Goldman Sachs Investment Research, The Postmodern Cycle, Positioning For Secular Change, 9 maggio 2022. Unicamente a scopo di esempio.

Correlata a tale aspetto, la resilienza è diventata più importante dell’efficienza. Le catene di distribuzione globali just-in-time non appaiono più così efficaci quando il sistema sanitario non ha abbastanza scorte di dispositivi di protezione individuale. Una certa capacità inutilizzata e l’offerta eccedente sono una forma di protezione e diversificazione in caso di eventi imprevisti. I servizi locali essenziali non possono essere esternalizzati. La capacità di recupero a livello nazionale è una virtù in un mondo meno amico. La legge del mercato ha fatto sì che il 92% dei chip più avanzati al mondo venisse prodotto da un’unica azienda di Taiwan1, ma la pandemia ha reso evidenti i punti deboli di questo meccanismo.

A seguito di tali sviluppi, oggi stiamo passando dalla deflazione all’inflazione. Per effetto dell’apertura della Cina e dell’ascesa delle economie di mercato in Europa dell’est, tra il 1991 e il 2018 la forza lavoro effettiva globale è più che raddoppiata. Tale shock è ormai alle nostre spalle. C’è ancora abbondanza di manodopera in Africa, dove non sembra però imminente l’adozione delle tecniche manifatturiere efficienti che hanno reso la Cina una forza deflazionistica. Con la regionalizzazione o nazionalizzazione delle catene di distribuzione, i lavoratori locali avranno più potere negoziale sui salari.

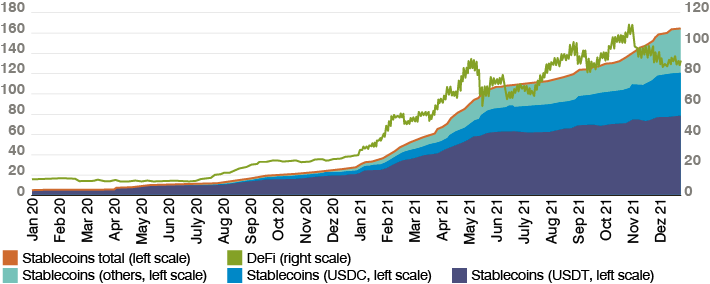

L’era della globalizzazione ha portato al culto della personalità dei presidenti delle banche centrali. L’indipendenza delle banche centrali ha dato ai loro funzionari un’autonomia e un potere straordinari, di cui si sono impadroniti velocemente. Dopo il fallimento di Lehman Brothers, l’ex Presidente della Federal Reserve Ben Bernanke ha avuto un ruolo molto più attivo del governo federale. A salvare l’euro fu Mario Draghi, ex presidente della Banca centrale europea (BCE), non la Merkel. Le sperimentazioni della politica monetaria hanno raggiunto l’apice durante la pandemia, quando la Federal Reserve ha acquistato mutui ipotecari e titoli del Tesoro per oltre 600 miliardi di dollari nell’ultima settimana di marzo 2020, alla velocità di un milione di dollari al secondo. Gli interventi della politica monetaria hanno alimentato indubbiamente le diseguaglianze, dato che la liquidità in eccesso è stata prevalentemente investita in attività finanziarie e riacquisti di azioni proprie, anziché essere riversata nell’economia reale. Le banche centrali hanno potuto intervenire perché non c’era inflazione. Ma i tempi stanno cambiando. L’onnipotenza delle banche centrali probabilmente verrà sostituita dalla finanza decentralizzata. Non intendiamo formulare un giudizio sul valore attuale di Bitcoin, Ethereum o Dogecoin, ma i concetti di “proof of work” (prova di lavoro) e “proof of stake” (prova di potere) sono tentativi validi di creare un registro digitale attraverso la tecnologia blockchain. Questi concetti acquisiranno popolarità tra chi è preoccupato per lo svilimento monetario e un potere eccessivo del governo. Quasi certamente anche i governi si lasceranno coinvolgere. Le valute digitali delle banche centrali saranno viste come uno strumento per ridurre l’eccessiva dipendenza dal dollaro nel sistema finanziario globale. Siamo solo alle fasi iniziali dell’innovazione finanziaria digitale.

Figura 2: L’ascesa della finanza decentralizzata ha accelerato negli ultimi anni, affrettando anche la crescita delle stablecoin

Fonti: DeFi Pulse, S&P Global Market Intelligence, elaborazioni FMI. Nota: Il valore nominale totale della finanza decentralizzata (DeFi) corrisponde al valore totale di tutti i progetti di finanza decentralizzata: tutti i depositi e i token detenuti dalla piattaforma sulla blockchain Ethereum disponibili su DeFi Pulse. Una stablecoin è un tipo di crypto-asset che si propone di mantenere un valore stabile rispetto a un asset specifico o a un insieme di asset. USDC = ESD Coin; USDT = Tether. Unicamente a scopo di esempio.

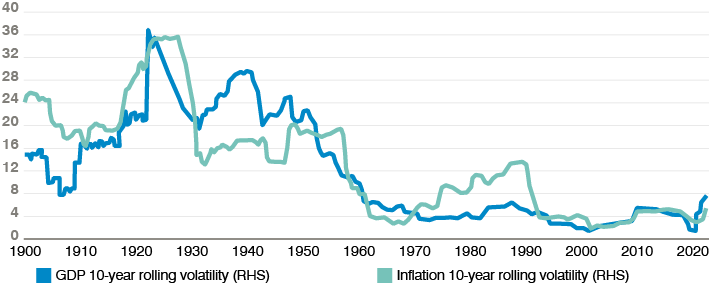

Tutte queste forze che abbiamo citato contribuiranno al cambiamento delle nostre aspettative sulla durata del ciclo. Crediamo dunque che i cicli economici lunghi saranno sostituiti da cicli di boom e crisi. L’espansione economica tra il 2009 e il 2020 negli Stati Uniti forse non è stata impressionante, tuttavia è stata la più lunga della storia dal 1850. Precedentemente, la fase di espansione più lunga è stata quella tra il 1° trimestre 1991 e il 1° trimestre 2001, un altro periodo di bassa inflazione. Quando aumentano i vincoli in termini delle risorse disponibili, aumenta l’importanza delle buone decisioni di politica monetaria e fiscale. Nel clima politico attuale così polarizzato può risultare difficile. Basti pensare agli eccessi del Piano di ripresa americano del 2021, costato 1.900 miliardi di dollari a un’economia che si stava già riprendendo bene dal Covid. Il fatto che la Germania deve affrontare l'aumento più rapido dell’inflazione dagli anni ‘50, mentre i tassi di interesse della BCE sono ancora in territorio negativo, creerà qualche difficoltà in futuro. Le sfide politiche si sono fatte più complesse.

Figura 3: La volatilità del PIL USA e dell’inflazione in periodi di 10 anni

Fonte: Goldman Sachs Investment Research, The Postmodern Cycle, Positioning For Secular Change, 9 maggio 2022. Unicamente a scopo di esempio.

La transizione economica sarà accompagnata da una transizione geopolitica. La globalizzazione ha conosciuto eventi terribilmente violenti, come l’11 settembre e la crisi in Medio Oriente, ma i conflitti tra stati sono stati limitati. Tutte le principali economie sembravano trarne beneficio. Poi è suonata la sveglia. Il conflitto tra Russia e Ucraina ha dimostrato, in tutta la sua brutalità, che le dispute territoriali in Europa non sono del tutto finite. La lotta per il potere e l’influenza in Asia è appena iniziata. La Cina sempre più sicura di sé potrebbe voler affermare anche la propria egemonia regionale. Altri poteri locali, con l’appoggio degli Stati Uniti, probabilmente cercheranno di contrastarla. È sempre imprudente fare previsioni, ma sembra che la pax americana sia finita. L’egemonia degli Stati Uniti verosimilmente sarà sostituita da un equilibrio di poteri a livello regionale. Gli investitori dovrebbero aspettarsi tensioni tra stati, con conseguenti incertezze per gli scambi commerciali e i flussi di capitale.

Figura 4: L’approccio strategico della Cina alla sicurezza nazionale

Fonte: Adattamento dell’immagine di James Mersol sulla base dell’中国南海研究院 Istituto nazionale per gli studi sul mare cinese meridionale], 美国在亚太地区的军力报告 [La presenza militare degli Stati Uniti in Asia/Pacifico 2020] (Haikou, Hainan: Istituto nazionale per gli studi sul mare cinese meridionale, 2020), pag. 16, (disponibile sul sito http://www.nanhai.org.cn/uploads/file/20200623/jlbg.pdf.), e mappa gentilmente fornita da Mapbox. Unicamente a scopo di esempio.

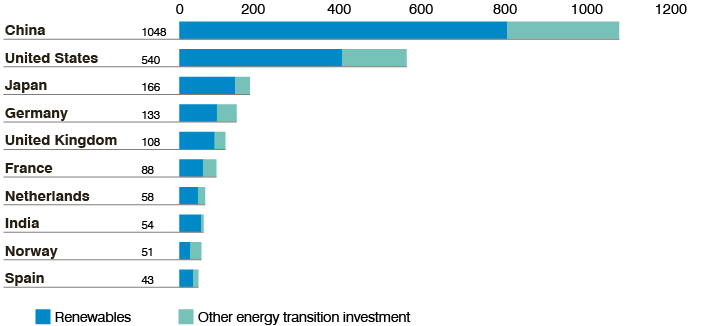

Oltre agli aspetti macroeconomici e geopolitici, il megatrend degli investimenti associato alla globalizzazione è stato una rivoluzione delle comunicazioni. I simboli della globalizzazione a livello aziendale sono le società che hanno sfruttato l’esplosione dell’informatica per mettere in collegamento le persone al fine di condividere informazioni e prodotti. Basti pensare all’ascesa dei titoli FAANG negli Stati Uniti, e di Baidu, Tencent e AliBaba in Cina. Il prodotto simbolo della globalizzazione è l’iPhone, progettato negli Stati Uniti e prodotto in Cina. È stato utilizzato dai consumatori di tutto il mondo per accedere ai social media che hanno alimentato le divisioni e la consapevolezza delle disuguaglianze, che sono l’inevitabile conseguenza di un’economia globale. La rivoluzione tecnologica e delle comunicazioni ha portato con sé la deflazione. La legge di Moore ci insegna che possiamo avere di più con meno. La rivoluzione delle comunicazioni, secondo noi, non finirà ma sarà sostituita, come megatrend degli investimenti, dalla rivoluzione della sostenibilità. La pandemia ha accentuato la sensazione di fragilità del nostro pianeta. La necessità di affrontare i cambiamenti climatici è la principale sfida tecnologica e la maggiore opportunità di investimento per il resto della nostra vita. L’imperativo della società civile, dei governi, della legge e sostanzialmente della nostra esistenza sarà quello di indirizzare gli investimenti globali verso tutte le forme di consumo ed energia rinnovabili. L’Occidente forse è ancora all’avanguardia in termini di stewardship attiva, ma gli sviluppi più interessanti a livello dei prodotti avverranno in Asia. L’innovazione sostenibile contribuirà allo spostamento del centro di gravità economica globale in Oriente.

Figura 5: Gli investimenti nelle rinnovabili e altre forme di transizione energetica

Fonte: JPMorgan, ESG Outlook: Advancing Climate Innovation – The Road to 2050. 22 febbraio 2022. Unicamente a scopo di esempio.

Come abbiamo già scritto, la connettività delle persone ha avuto effetti profondi sulla società civile e sulla politica, ma c’è la sensazione che abbiamo raggiunto il punto di saturazione. Le autorità sono pronte a intervenire, e stiamo imparando solo ora a conoscere gli effetti deleteri dei social network sulla nostra salute mentale. Le nostre vite cambieranno in modo diverso poiché la connettività delle persone sarà messa in ombra dalla connettività delle cose. Il potere di calcolo, una migliore copertura di rete e i progressi della robotica e dell’intelligenza artificiale consentiranno la convergenza del mondo digitale con quello fisico. Ciò porterà probabilmente a sviluppi che molti di noi non vedono (automatizzazione delle fabbriche) e altri che sono in grado di cambiare direttamente le nostre vite (sensori medici). I veicoli autonomi ci presentano una visione allettante del futuro.

Tutti questi cambiamenti richiedono un cambio di mentalità per prendere decisioni di investimento. Sono anche il segnale che le componenti del rendimento cambieranno. Una politica attiva da parte delle banche centrali, la prevalenza del dollaro e una bassa inflazione hanno incrementato la correlazione dei rendimenti di tutte le asset class. Quante volte gli investitori si sono sentiti frustrati da una mentalità “risk on/risk off” che dipende unicamente dalle diverse aspettative sulla politica della Fed come fornitore di liquidità globale? Il calo dei rendimenti dei titoli di Stato nel lungo periodo ha portato a un beta trade generalizzato dato che gli investitori si sono distribuiti lungo la curva del rischio. Forse non è dunque una sorpresa che oggi ci sia un sell-off indiscriminato in una fase in cui vengono ricalibrate le aspettative a breve termine. Nel più lungo termine crediamo che le fonti di beta verranno sostituite dalla ricerca di alpha nelle strategie di investimento di successo. I rendimenti saranno meno direzionali e maggiormente differenziati. I gestori dovranno saper distinguere tra business model vincenti e perdenti, più che saper cavalcare l’onda globale della liquidità. La selezione dei gestori assumerà maggiore importanza.

Nel settore del risparmio gestito, come in molti altri ambiti, ultimamente sono state premiate le piattaforme globali in grado di sfruttare il vantaggio delle dimensioni. Le società di gestione più grandi sono cresciute esponenzialmente di più. L’ampiezza dei prodotti è apparsa più importante delle competenze specialistiche. Nei mercati più volatili e differenziati del futuro, la capacità di gestire la liquidità sarà più importante delle dimensioni. Siamo convinti che, per avere successo, i gestori degli investitori dovranno avere flessibilità e agilità. Le banche centrali non saranno più gli acquirenti impliciti d’ultima istanza. Crediamo che gli investitori dovranno sentirsi a proprio agio quando vogliono uscire da una posizione senza aiuto esterno. Essere il principale investitore in un asset class sarà probabilmente uno svantaggio più che un’arma usata per dettare le proprie condizioni.

Un mondo diverso

Abbiamo illustrato la realtà che sta emergendo dalle crisi degli ultimi due anni. È importante sottolineare che questa realtà non è necessariamente migliore o peggiore di quello che c’era prima, è semplicemente diversa. Se abbiamo ragione con la nostra analisi, se affronteremo il nuovo mondo con sensibilità e in modo proattivo, i vantaggi sul fronte degli investimenti potrebbero essere enormi.