I rendimenti dei titoli di Stato in valuta forte nei mercati emergenti si trovano in questo momento sui livelli massimi dalla crisi finanziaria globale, se escludiamo il sell-off di marzo 2020 dovuto al Covid, spiega Richard Briggs.

16 maggio 2022

Il 2022 è stato un anno difficile per il debito dei mercati emergenti in valuta forte, con un rendimento complessivo del JP Morgan EMBI Global Diversified al 9 maggio 2022 del -17%, dovuto principalmente al processo di normalizzazione dei tassi di interesse negli Stati Uniti, ai timori di stagflazione, al conflitto in Ucraina e alle preoccupazioni per l’aumento dei casi di Covid in Cina. Se il 2022 finisse oggi, per i titoli dei mercati emergenti in valuta forte sarebbe stato l’anno peggiore dal 1994.

Quest’asset class si è rivalutata molto nel frattempo e, secondo noi, oggi i rischi per le obbligazioni dei mercati emergenti in valuta forte vengono ben remunerati. Le opportunità di generare alpha sono ottime, se consideriamo le problematiche macroeconomiche che stanno interessando i mercati emergenti e che porteranno a performance ancor più differenziate. Probabilmente ci saranno degli ostacoli da affrontare, tuttavia crediamo che sia un buon momento per investire.

Posizione sovrappesata nell’high yield, ma non solo

Crediamo che gli investitori, nello scenario attuale, dovrebbero considerare prioritaria una posizione sovrappesata nell’high yield dei mercati emergenti, ma non mancano le difficoltà. Pertanto, in questo momento una gestione attiva è fondamentale nei mercati emergenti in valuta forte.

Le valutazioni sono favorevoli, la guerra in Ucraina però probabilmente persisterà e i prezzi di alimentari e materie prime resteranno elevati, mentre le dinamiche della normalizzazione dei tassi negli Stati Uniti restano incerte. Crediamo che favorendo gli emittenti in grado di beneficiare degli aumenti dei prezzi delle materie prime ci si possa proteggere dal rischio che le problematiche geopolitiche si riversino sui mercati delle commodity.

La normalizzazione dei tassi di interesse negli Stati Uniti, qualora continuasse, graverebbe soprattutto sulla duration investment grade e sugli emittenti high yield che hanno un fabbisogno finanziario esterno elevato nel breve termine, considerato che le nuove emissioni probabilmente continueranno a essere problematiche.

Pakistan, Egitto, Kenya e Turchia sono tra i Paesi in cui il fabbisogno di finanziamenti dall’estero era elevato prima della guerra in Ucraina e, dato che dipendono molto dall’importazione di commodity, il conflitto li ha resi ancora più vulnerabili.

I prossimi mesi saranno cruciali per capire se l’inflazione scenderà dai livelli elevati, o se il rischio di stagflazione è più grave del previsto. Sarà importante monitorarne gli sviluppi, e potremmo cambiare idea, tuttavia per il momento crediamo che l’approccio migliore sia quello di mantenere il rischio, privilegiando gli esportatori di commodity.

Lo scenario è complesso ma le valutazioni sono particolarmente favorevoli

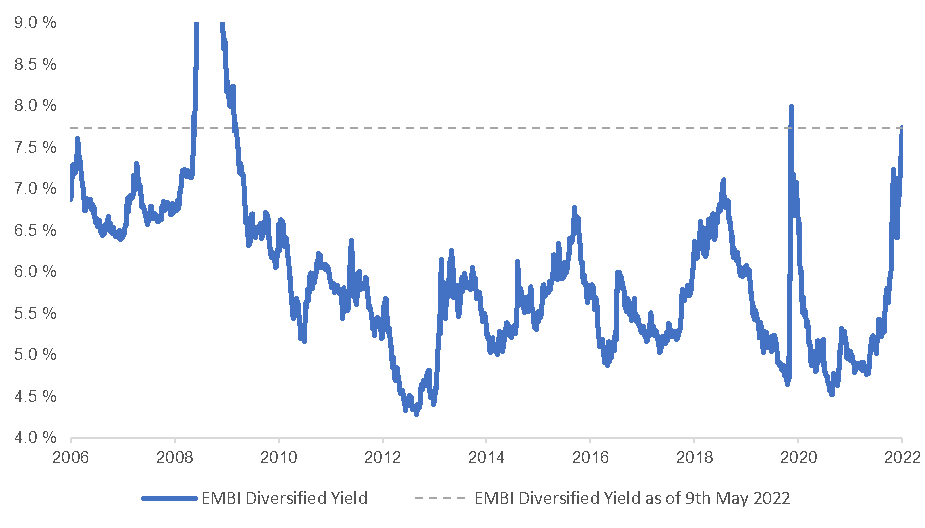

Una delle ragioni per cui continuiamo a privilegiare i titoli high yield dei mercati emergenti sta nelle valutazioni molto favorevoli. Il rendimento dell’indice EMBI Diversified, che ora esclude la Russia, al 9 maggio era del 7,7%. È una cifra molto alta rispetto all’ultimo ventennio, a parte le crisi del 2008 e 2020, come evidenziato dalla figura.

Figura 1: JP Morgan EMBI Diversified Index

Fonte: Dati sull’indice JP Morgan al 9 maggio 2022. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Unicamente a scopo di esempio. Non è possibile acquistare direttamente gli indici.

I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Unicamente a scopo di esempio. Non è possibile acquistare direttamente gli indici.

Il rendimento dipende in parte dagli emittenti insolventi come Zambia e Sri Lanka, ma anche tenendo conto di tali fattori, secondo noi resta comunque alto al 6,9%.

Al di là del breve termine, i rendimenti non dovrebbero risentirne, a meno che non ci sia un forte aumento delle insolvenze, oltre a quanto già previsto in Zambia, Sri Lanka, Libano, El Salvador e altri Paesi.

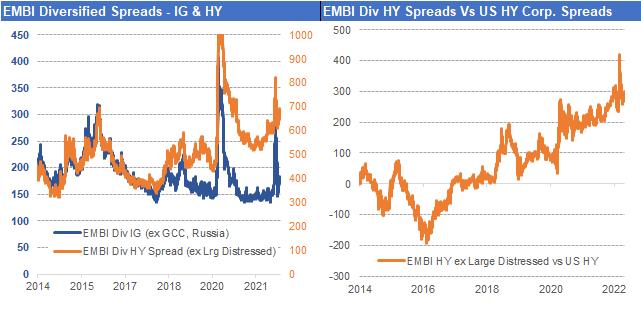

Ci sono poi i rendimenti dei titoli del Tesoro americano in aumento, tuttavia gli spread nei titoli sovrani high yield dei mercati emergenti sono particolarmente elevati, sia rispetto a quelli investment grade che alle obbligazioni societarie high yield negli Stati Uniti.

Secondo noi, anche se gli spread dovessero annaspare un po’ o ampliarsi leggermente, in un periodo di 12 mesi o oltre sarà più difficile generare rendimenti negativi rispetto a un anno fa.

Figura 2: Spread JP Morgan EMBI Diversified – IG e HY; Spread JP Morgan EMBI Diversified HY e spread corporate HY USA

Fonte: Dati sugli indici JP Morgan e ICE BAML al 9 maggio 2022. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Unicamente a scopo di esempio. Non è possibile acquistare direttamente gli indici.

I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Unicamente a scopo di esempio. Non è possibile acquistare direttamente gli indici.

Anche i prezzi sono sui minimi, al 9 maggio 2022, a parte i sell-off di marzo 2020 e durante la crisi finanziaria globale. Il rischio di ribasso dovrebbe essere contenuto dal calo dei prezzi a pronti delle obbligazioni dei mercati emergenti. Per i titoli di Stato in valuta forte con rating B e CCC (escludendo quelli che hanno già saltato dei pagamenti) il prezzo medio è di poco superiore agli 80 centesimi di dollaro, quasi uno su 10 di questi emittenti scambia a un prezzo inferiore ai 50 centesimi.

Quest’asset class chiaramente non è priva di rischio, tuttavia crediamo che oggi la remunerazione per il rischio sia sempre più positiva.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Posizioni e investimenti sono soggetti a variazione. I rendimenti passati non sono indicativi dei risultati attuali o futuri.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Posizioni e investimenti sono soggetti a variazione. I rendimenti passati non sono indicativi dei risultati attuali o futuri.