Si 2021 s’est avérée une année globalement faste, les anges déchus ont été nombreux. Mark Hawtin, stratège disruptif chez GAM Investments, analyse les principaux thèmes de l’année, parmi lesquels les difficultés de la Chine, la normalisation des valeurs associées au télétravail et le potentiel des SPAC.

26 janvier 2022

Cliquez ici pour télécharger Le Stratège disruptif T4 2021

En 2021, alors que les indices ont signé de très fortes hausses, les gérants d’actifs ont eu du mal à surperformer le marché. David Kostin, stratège actions chez Goldman Sachs, a publié son premier Kickstart of the New Year en janvier 2022, soulignant l’absence de génération d’alpha chez les gérants de fonds. En fait, seulement 20% des fonds core et 15% des fonds axés sur la croissance ont surperformé leurs indices de référence au cours de l’année.1 Nous avons également trouvé que les conditions étaient plus difficiles qu’à l’accoutumée ; comme si les écueils étaient partout – qu’il s’agisse de la ruée sur les actions vedettes au T1 qui a permis à des titres tels que Gamestop et AMC d’enregistrer des gains très importants en l’absence de fondamentaux ou de la débâcle de la Chine qui a commencé au T2 avec la faillite d’Archegos de Bill Hwang (son fonds a perdu plus de 20 milliards USD avant d’être contraint à la fermeture) et qui a débouché sur le chaos avec la répression réglementaire des autorités chinoises d’abord dans le secteur de l’éducation puis dans d’autres secteurs, réduisant quasi à néant la valeur des actions concernées.

Enfin, au T4, le marché a enregistré une forte rotation en faveur des titres value : l’indice S&P 500 Hardware s’est ainsi envolé de 23,8% contre une hausse très modérée de 8,7%1 pour l’indice S&P 500 Software. La juxtaposition de fluctuations sectorielles d’un trimestre à l’autre a été difficile à négocier, selon nous. De façon atypique, nous avons bien identifié le mouvement en faveur des titres value, en repérant très tôt le risque réel. Les segments recélant des thèmes de croissance intéressants étaient nombreux sans que l’on ait eu nécessairement besoin de se concentrer sur les valeurs à forte croissance. Au sein du thème Digital 4.0 que nous identifions comme une opportunité potentielle pour les cinq à dix prochaines années, il existe clairement des entreprises à forte croissance, bien connues et très performantes, comme Nvidia, un facilitateur de données et d’IA dont les actions ont augmenté de 125% en 20211 ou encore Ambarella dans le domaine de la conduite autonome, dont les actions ont progressé de 120%. Mais de la même façon, il est possible de donner corps au thème des big data lui-même via des valeurs du segment du stockage qui sont nettement moins risquées. Seagate, fabricant de disques durs (HDD) sans attrait particulier, a progressé de 82% en 2021 sous l’effet des mêmes facteurs que Nvidia, valeur au demeurant plus risquée, tout en terminant l’année avec un PER plutôt modeste de 12x les résultats prévisionnels, contre 50x pour Nvidia. Ailleurs, la connectivité universelle a créé des opportunités dans les secteurs de l’industrie, de la santé et des transports. Nous nous efforçons toujours d’identifier le bon thème, puis de l’exprimer en trouvant le meilleur équilibre entre risque et bénéfice, sans nécessairement investir dans les valeurs les plus connues ou les plus en vue.

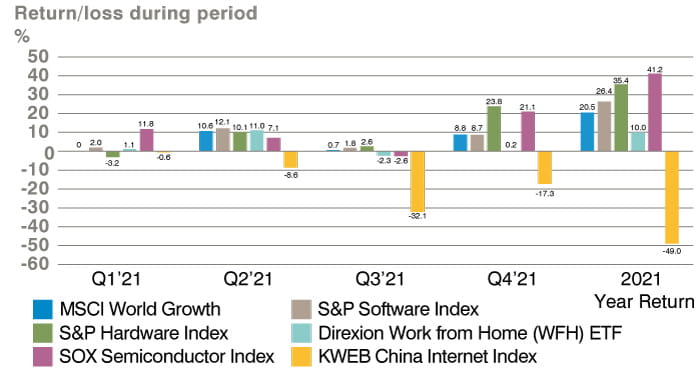

La Chine a été un marché difficile pour l’investissement disruptif en 2021, ce qui est venu s’ajouter à une situation complexe en termes de performances inter-sectorielles. Le graphique 1 ci-dessous présente les principaux moteurs de performances tels que nous les voyions pour l’année et montre les évolutions trimestrielles.

Graphique 1 : performance des indices en 2021

Source : GAM au 31 décembre 2021. Les instruments financiers mentionnés sont présentés uniquement à titre d’illustration et ne doivent pas être interprétés comme une recommandation d’achat ou de vente de titres. Il n’est pas possible d’acheter directement des indices.

La Chine, en particulier les valeurs de l’Internet cotées de l’indice KWEB US, a clairement sous-performé en 2021. La chute de 50% sur l’année a été attribuable dans un premier temps à la faillite d’Archegos puis à la réglementation chinoise applicable aux sociétés du secteur de l’éducation leur imposant de devenir des entités à but non lucratif, qui a entraîné une baisse de plus de 90% des actions du secteur.1 Très vite, les inquiétudes des régulateurs concernant les données des consommateurs et le conflit ouvert entre les autorités chinoises et Didi se sont traduits par une nouvelle série de corrections. Enfin, l’obligation apparemment incontournable pour les entreprises chinoises de rechercher la sécurité relative d’une cotation à Hong Kong a entraîné une nouvelle vague de ventes, les investisseurs ne pouvant passer des ADR américains aux actions cotées à Hong Kong ayant assuré leurs arrières. Les actions chinoises A dans les secteurs activement soutenus par l’État ont tiré leur épingle du jeu, les valeurs des secteurs des véhicules électriques (EV) et des énergies renouvelables notamment ayant fortement progressé.

La hausse de 29%1 du S&P 500 en 2021 a mis la barre haut pour de nombreuses sociétés, et certainement pour les gérants d’actifs. Les GAFAN ont affiché des performances très disparates : Apple et Google ont surperformé le S&P, tandis que Meta (anciennement Facebook), Amazon et Netflix ont sous-performé. Bien que ne faisant pas partie des GAFAN, Tesla et Microsoft devraient être incluses dans la liste des très grandes capitalisations. Elles ont toutes deux nettement surperformé, avec des hausses d’environ 50%1. D’une certaine manière, cette dispersion des performances est préoccupante ; selon Bloomberg, durant la dernière semaine de 2021, alors que le S&P 500 battait un nouveau record historique, 334 entreprises cotées à la Bourse de New York atteignaient des plus hauts sur 52 semaines, tandis que deux fois plus touchaient des plus bas sur 52 semaines – la dernière fois que cela s’est produit a été juste avant le krach de 2000. En outre, selon le Wall Street Journal, le PER moyen des 10 premières valeurs du S&P affichait une prime de 68% par rapport à la moyenne sur 25 ans, une période qui inclut la bulle Internet de 2000. Le marché montre clairement des signes de prudence, d’où le dégonflement de certains segments qui étaient surévalués. L’ETF ARK illustre parfaitement ce phénomène, avec une baisse de 23% sur l’année et de près de 40% par rapport aux sommets du début de l’année1. Cathie Wood, PDG d’Ark Invest, a déclaré qu’elle n’avait jamais vu son portefeuille baisser lors d’une année de hausse et évoque une prévision de rendement composé de 40% après la baisse. Tesla a été une des valeurs très performantes d'ARK au fil des ans ; elle a poursuivi son ascension fulgurante après un gain de 750% en 2020. La valorisation nous laisse toujours perplexes - la capitalisation boursière d’un peu plus de 1 000 milliards de dollars équivaut à environ 1 million de dollars par voiture produite au rythme actuel. Les comparaisons sont très nombreuses, mais rappelons que Toyota, le plus grand constructeur automobile au monde (par le nombre de véhicules fabriqués en 2021), fabrique 10 fois plus de véhicules par an, soit environ 10 millions, et a une capitalisation boursière par véhicule de seulement 31 000 USD.

Parmi les autres grandes capitalisations, Amazon s’est distinguée par sa sous-performance, avec une hausse sur l’année de seulement 2,4%1, qui reflète le repli des valeurs associées au télétravail. Le graphique ci-dessus montre une progression de seulement 10% en 2021 de l’ETF WFH (Work From Home). Nombreuses sont les valeurs qui ont perdu beaucoup de terrain, au premier rang desquelles Zoom, en baisse de 44%1. D’autres titres associés au télétravail ont également démérité – la lanterne rouge de l’indice S&P Internet Select Industry a ainsi été Contextlogic (-77%)1, société d’e-commerce classique. Nous pensions depuis un certain temps que le secteur de l’e-commerce non différencié serait probablement en difficulté – en 2021, il a fini par perdre de son éclat. Malgré une baisse de seulement 12% sur l’année, Wayfair est passé d’un plus haut de 369 USD à seulement 190 USD en fin d’année (-49%)1. En Europe, les pertes sur l’ensemble de l’année ont été plus substantielles – Allegro (Amazon polonais) : -54%, Home 24 : -48%, Asos : -42%, Boohoo : -42%1. Les plats à emporter, qui avaient bénéficié de l’essor du télétravail, sont également retombés comme un soufflet.

Enfin, pour résumer l’année et l’optimisme croissant du marché, l’indice IPOX SPAC a atteint un sommet historique en février 2021, après un rebond de près de 100% depuis les plus bas d’octobre 2020. Il a ensuite chuté de 34% jusqu’à la fin de l'année1, masquant la trajectoire de nombreuses valeurs qui ont fait bien pire. Si une SPAC en attente d’une première acquisition (deSPAC) aurait tendance à se négocier autour de son prix d’émission de 10 USD et ainsi soutenir l’indice à la hausse, il existe de nombreux cas où les deSPAC se sont très mal passées, selon nous. Si l’on ajoute à cela un besoin supplémentaire de liquidités pour financer les pertes des sociétés cibles dont les résultats ne s’avèrent pas conformes aux prévisions trop élevées (non réglementées) formulées au moment de la fusion et sur le marché de 2021, les investisseurs ont d’abord vendu avant de questionner. Beaucoup d’entre eux avaient investi pour la protection de la SPAC et non pour l’opportunité de fusion qui n’a fait qu’intensifier la pression sur les prix.

Le sous-secteur de la santé numérique, l’un des premiers terrains de chasse pour les SPAC en quête de transactions, en est un bon exemple. Les échecs ont été spectaculaires. L’action de Talkspace, spécialisée dans la « santé comportementale », a chuté de 82% en 2021, pour s’établir à seulement 2,1 USD1 ; Owlet, qui surveille les mouvements cardiaques via une application, a clôturé l’année à 2,7 USD1 ; UpHealth, décrite comme une « plateforme de santé numérique centrée sur le patient », a terminé à 3,9 USD1, et Beachbody, un clone de Peloton, a clôturé à 2,5 USD1. Toutes ces entreprises auraient commencé au cours de base de la SPAC, à savoir 10 USD. Certaines évolutions ont été favorables selon nous : IonQ se négocie à 17 USD1 et est probablement la seule société d’informatique quantique pure sur le marché. À mesure que s’opère la maturation, le marché des SPAC est susceptible de faire apparaître des opportunités intéressantes au milieu des scories de 2021. Des entreprises de qualité commencent à emprunter la voie de la SPAC pour accéder au marché, comme Cvent dans la gestion d’événements ou Airspan dans les logiciels OpenRAN pour les réseaux mobiles à haut débit de nouvelle génération. Comme beaucoup de nouveaux types d’entreprises, les SPAC suivent la trajectoire du Hype Cycle de Gartner, qui a fait ses preuves. Nous sommes actuellement dans le creux de la vague (le fameux « gouffre des désillusions »), 2021 s’étant avérée une année décisive pour distinguer les gagnants des perdants.

Selon nous, après le retour à la réalité de 2021, 2022 pourrait offrir un contexte beaucoup plus favorable aux gérants actifs.

1 Source : Bloomberg, au 31 décembre 2021.

Mentions légales importantes

Les informations contenues dans le présent document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement. Les opinions et estimations contenues dans le présent document peuvent faire l'objet de modifications et reflètent le point de vue de GAM dans l’environnement économique actuel. Aucune responsabilité ne saurait être engagée vis-à-vis de la précision et de l’exhaustivité de ces informations. Les performances passées ne préjugent aucunement des tendances actuelles ou futures. Les instruments financiers mentionnés sont fournis à titre d’illustration uniquement et ne sauraient être considérés comme une offre directe, une recommandation d’investissement ou un conseil en investissement. Une référence à un titre ne constitue pas une recommandation d'achat ou de vente de ce titre. Les titres cités et les exemples fournis ont été sélectionnés au sein de l'univers des titres couvert par les gestionnaires de portefeuille afin d'aider le lecteur à mieux comprendre les thèmes présentés. Les titres mentionnés dans le présent document ne sont pas nécessairement détenus par un portefeuille et la référence à ceux-ci ne constitue pas une quelconque recommandation des gestionnaires de portefeuille. Aucune garantie n’est fournie quant à la réalisation des prévisions.

Les informations contenues dans le présent document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement. Les opinions et estimations contenues dans le présent document peuvent faire l'objet de modifications et reflètent le point de vue de GAM dans l’environnement économique actuel. Aucune responsabilité ne saurait être engagée vis-à-vis de la précision et de l’exhaustivité de ces informations. Les performances passées ne préjugent aucunement des tendances actuelles ou futures. Les instruments financiers mentionnés sont fournis à titre d’illustration uniquement et ne sauraient être considérés comme une offre directe, une recommandation d’investissement ou un conseil en investissement. Une référence à un titre ne constitue pas une recommandation d'achat ou de vente de ce titre. Les titres cités et les exemples fournis ont été sélectionnés au sein de l'univers des titres couvert par les gestionnaires de portefeuille afin d'aider le lecteur à mieux comprendre les thèmes présentés. Les titres mentionnés dans le présent document ne sont pas nécessairement détenus par un portefeuille et la référence à ceux-ci ne constitue pas une quelconque recommandation des gestionnaires de portefeuille. Aucune garantie n’est fournie quant à la réalisation des prévisions.