Un anno fa la crisi di Credit Suisse metteva in subbuglio il mercato delle obbligazioni bancarie europee. All’anniversario della crisi, Romain Miginiac di Atlanticomnium esamina le dinamiche e le prospettive future del mercato degli AT1.

20 marzo 2024

L’anniversario della famigerata svalutazione degli AT1 (Additional Tier 1) di Credit Suisse ci dà l’opportunità di riflettere su questo mercato. Non è una sorpresa che il caso degli AT1 di Credit Suisse non abbia segnato la fine di quest’asset class: i rendimenti estremamente interessanti a fronte dei fondamentali molto robusti hanno allontanato l’iniziale sfiducia correlata a perdite intorno all’8%.

A circa 12 mesi di distanza, gli effetti della crisi sono stati completamente riassorbiti. La ripresa è stata sicuramente spettacolare, e i tre risultati che illustriamo qui di seguito mostrano che il mercato si è normalizzato:

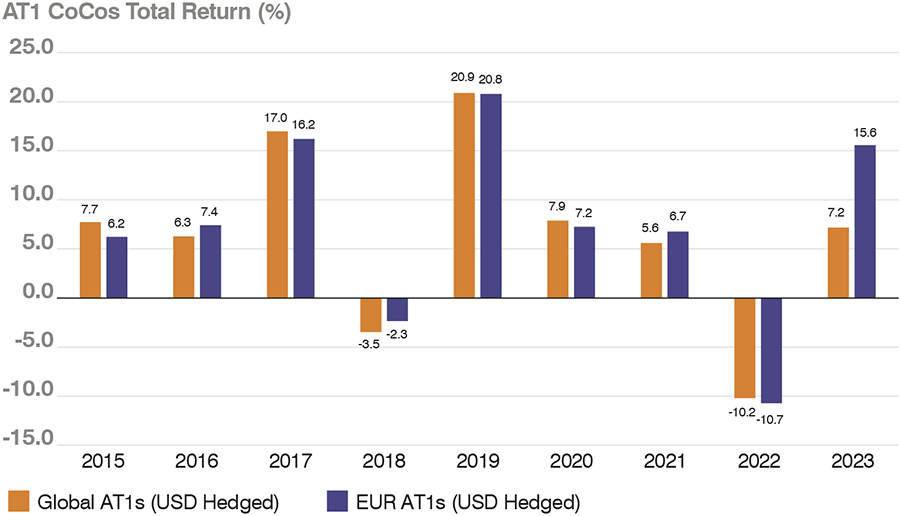

- Ottimo rendimento complessivo nel 2023: il 2023 alla fine è stato un anno positivo per gli investitori in AT1. Il rendimento complessivo degli AT1 globali (con copertura in dollari) è stato mediamente del 7,2%, compreso l’effetto del caso Credit Suisse superiore al 5%. Le obbligazioni convertibili contingenti (CoCo) AT1 denominate in euro, che non comprendevano i titoli di Credit Suisse, hanno generato un buon rendimento del 15,6% nel 2023, il terzo anno migliore della storia.1

- È più conveniente emettere AT1 oggi che prima del caso Credit Suisse: gli spread sugli AT1 ora sono di 390 punti base rispetto ai 400 p.b. circa al livello massimo registrato prima della crisi Credit Suisse a inizio 2023, e inferiori alla media a lungo termine di circa 450 p.b.2

- L’emissione più consistente di AT1 dopo il caso Credit Suisse è di una banca svizzera: la domanda per la doppia tranche di AT1 di 3,5 miliardi di dollari emessa da UBS a novembre 2023 è stata superiore ai 36 miliardi di dollari, ovvero 10 volte l’offerta. La domanda record equivale a oltre il 15% dell’intero mercato degli AT1 (in termini di valore del mercato), e riflette l’enorme interesse per quest’asset class. Nelle nuove emissioni in genere la domanda supera di diverse volte l’offerta, dunque la domanda non è diminuita rispetto ai dati storici.3

Figura 1: La performance degli AT1 è stata molto positiva in un anno difficile

Fonte: Atlanticomnium, Bloomberg, al 10 marzo 2024.

Cosa ci aspetta ora?

Tra la fine del 2023 e l’inizio del 2024 è stato un ottimo periodo per gli AT1 che hanno generato rendimenti a due cifre dall’inizio del 4° trimestre. Gli AT1 continuano a sembrarci interessanti, con un carry elevato e un buon potenziale di rialzo dei prezzi.

Con un rendimento dell’8% circa sui CoCo AT1 e spread inferiori a 400 p.b., il mercato delle obbligazioni convertibili contingenti AT1 resta una delle asset class con i rendimenti più elevati nell’ambito del credito liquido. Gli obbligazionisti possono beneficiare dell’ottima qualità del credito delle banche europee, con una redditività strutturalmente più alta e la protezione di un capitale in eccesso elevato.

Gli spread sono diminuiti ma restano ampi rispetto ai minimi che abbiamo registrato nei cicli precedenti, infatti erano di circa 270 p.b. a inizio 2018. A nostro giudizio, gli obbligazionisti continueranno a beneficiare degli utili più elevati e del costante rafforzamento del settore bancario europeo. Per fare un esempio, nessun sistema bancario UE presenta una percentuale di crediti deteriorati superiore al 5%4 e nessuna banca nell’indice STOXX Europe 600 dovrebbe generare un ROE inferiore al 6% tra il 2024 e il 20255 . Con la convergenza dei fondamentali e delle valutazioni, crediamo che gli obbligazionisti potrebbero trarre vantaggio dal restringimento degli spread.

Ci troviamo in una fase in cui gli spread sui titoli investment grade e high yield sono tornati verso i livelli minimi. Se confrontiamo gli AT1 col mercato high yield negli Stati Uniti, per esempio, gli spread del segmento high yield sono assai più contenuti (circa 300 p.b.) e assai più vicino ai minimi degli ultimi dieci anni, pertanto crediamo che gli AT1 offrano un ampliamento degli spread intorno ai 100 p.b., non lontano dai massimi degli ultimi dieci anni.

Secondo noi, il rischio di estensione è sovrastimato, dato che circa un terzo degli AT1 non è prezzato alla prossima data di rimborso. Nel 2023, il 93% degli AT1 è stato rimborsato alla prima data di rimborso, in linea con il track record a lungo termine del 94% delle banche europee. Nel 2024, oltre il 60% degli AT1 è già stato rimborsato o prefinanziato, e alla fine prevediamo che almeno il 90% verrà rimborsato. Considerato che le obbligazioni vengono riprezzate al rimborso, il potenziale di rialzo dovrebbe essere notevole.

Il debito subordinato è ancora lo strumento ideale

I titoli CoCo AT1, e il debito subordinato delle società finanziarie in generale, sono ancora uno strumento ideale nei mercati del credito. Quest’asset class consente agli investitori di cogliere il rendimento interessante in un settore robusto e offre un buon potenziale di rialzo quando gli spread scenderanno e le obbligazioni saranno riprezzate al rimborso. In uno scenario di soft landing con l’inflazione sotto controllo, in cui le banche centrali dovrebbero tagliare i tassi, quest’asset class offre uno tra i rendimenti più alti sul mercato e verosimilmente beneficerà di una rinnovata caccia al rendimento.

1 Source: Atlanticomnium, Bloomberg.

2Fonte: Atlanticomnium, Bloomberg.

3Fonte: Atlanticomnium, Bloomberg, documenti societari.

4Fonte: Autorità bancaria europea.

5Fonte: Atlanticomnium, Bloomberg.

2Fonte: Atlanticomnium, Bloomberg.

3Fonte: Atlanticomnium, Bloomberg, documenti societari.

4Fonte: Autorità bancaria europea.

5Fonte: Atlanticomnium, Bloomberg.

Avvertenze e informazioni importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati come un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio né rappresentano alcuna raccomandazione da parte dei gestori di portafoglio. Non si garantisce né si dichiara che gli obiettivi di investimento saranno raggiunti. Il valore degli investimenti può diminuire o aumentare. I risultati passati non sono necessariamente indicativi di quelli futuri. Gli investitori potrebbero perdere una parte o la totalità dei loro investimenti.

Alcune informazioni fornite nel presente documento si basano su fonti terze, le quali, sebbene ritenute accurate, non sono state verificate in modo indipendente. GAM non si assume alcuna responsabilità per errori e omissioni nelle informazioni qui contenute. Questo articolo è solo a scopo informativo e non può essere riprodotto o distribuito senza il previo consenso di GAM.

La presente presentazione contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione previsionale o esempio.

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati come un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio né rappresentano alcuna raccomandazione da parte dei gestori di portafoglio. Non si garantisce né si dichiara che gli obiettivi di investimento saranno raggiunti. Il valore degli investimenti può diminuire o aumentare. I risultati passati non sono necessariamente indicativi di quelli futuri. Gli investitori potrebbero perdere una parte o la totalità dei loro investimenti.

Alcune informazioni fornite nel presente documento si basano su fonti terze, le quali, sebbene ritenute accurate, non sono state verificate in modo indipendente. GAM non si assume alcuna responsabilità per errori e omissioni nelle informazioni qui contenute. Questo articolo è solo a scopo informativo e non può essere riprodotto o distribuito senza il previo consenso di GAM.

La presente presentazione contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione previsionale o esempio.