Anfang dieses Monats erklärte der Gouverneur der US-Notenbank (Fed) Jerome Powell, dass die US-Zinsen möglicherweise stärker steigen müssen, als der Markt derzeit einpreist. Im Gegensatz dazu erklärte der Gouverneur der Bank of England Andrew Bailey ausdrücklich, dass die offiziellen Zinssätze im Vereinigten Königreich wahrscheinlich nicht so stark steigen werden, wie es der Markt erwartet - und das trotz der nach seinen Worten vielleicht grössten Aufwärtsrisiken für die Inflation in der Geschichte des Geldpolitischen Ausschusses (MPC).

08. November 2022

Adrian Owens von GAM Investments geht der Frage nach, ob sich die britische und die US-amerikanische Wirtschaft tatsächlich in so unterschiedliche Richtungen bewegen und ob die Inflationsaussichten im Vereinigten Königreich deutlich besser sind.

Inflation im Vereinigten Königreich liegt höher als in den USA

Oberflächlich betrachtet hat das Vereinigte Königreich ein grösseres Inflationsproblem mit einer jüngst veröffentlichten jährlichen Gesamtinflation von 10,1 % im Unterschied zu 8,2 % in den USA. Betrachtet man speziell den Index der Einzelhandelspreise im Vereinigten Königreich, der bei 12,4 % liegt, verschärft sich dieses Gefälle noch. Schaut man jedoch auf die Kerninflation, so gleichen sich das Vereinigte Königreich und die USA stärker an, mit 6,4 % im Vereinigten Königreich und 6,6 % in den USA, bzw. 5,2 % auf der Grundlage des von der Fed bevorzugten Deflators für die persönlichen Konsumausgaben (PCE).

US-Notenbank hat die Bank of England überflügelt

Die Zentralbanker blicken jedoch in die Zukunft und darauf, wie sich die aktuelle Politik auf die zukünftige Inflation auswirken wird. Mit Blick auf die bisherigen Massnahmen hob die Fed die Zinsen um 375 Basispunkte an, während die Bank of England (BoE) die Zinsen um 290 Basispunkte erhöhte. Die realen Renditen 10-jähriger US-Anleihen liegen bei 1,8 %, während die realen Renditen im Vereinigten Königreich weiterhin negativ sind (reale Renditen auf der Grundlage 10-jähriger inflationsgebundener Anleihen). Darüber hinaus hat sich das Pfund Sterling, das für eine offene Volkswirtschaft wie das Vereinigte Königreich von zentraler Bedeutung ist, in die entgegengesetzte Richtung als der US-Dollar entwickelt. Den Berechnungen eines breiten Korbs effektiver Wechselkurse von JP Morgan zufolge hat das Pfund Sterling in diesem Jahr bisher 5,5 % an Wert verloren, während der US-Dollar um 12,3 % zulegen konnte. Als ob die geldpolitischen Bedingungen im Vereinigten Königreich nicht schon deutlich langsamer gestrafft würden als in den USA, hat sich auch die quantitative Straffung im Vereinigten Königreich verzögert, da der erste Gilt-Verkauf erst am ersten dieses Monats stattfand.

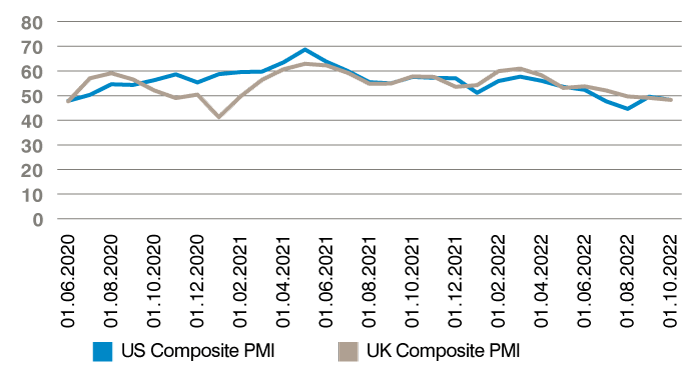

Wachstumsdynamik in den USA und im Vereinigten Königreich

Auf der Pressekonferenz der BoE im Anschluss an die jüngste Zinsentscheidung wurde der Gouverneur von einem Journalisten des Senders CNBC direkt gefragt, warum sich die BoE so anders verhalte als die Fed. Bailey verwies auf den stellvertretenden Gouverneur Ben Broadbent, der die unterschiedlichen Wachstumsaussichten hervorhob und dabei insbesondere auf die jüngsten PMI-Daten verwies. Broadbent erklärte, dass die Aussichten in den USA auf der Grundlage dieser Indikatoren weitaus besser seien als die des Vereinigten Königreichs. Er erklärte, dass die PMI-Werte im Vereinigten Königreich und in den USA zu Beginn des Jahres 58 bzw. 57 betrugen, das Vereinigte Königreich mittlerweile eher bei 47 liegt, während das US-Niveau mit 58 deutlich höher läge. Ein Blick auf die neuesten Daten zeigt, dass der US-PMI in Wirklichkeit bei 48,2 liegt (S&P Global US Composite PMI) - und damit genau so hoch ist wie der letzte Wert für das Vereinigte Königreich. Die Verschlechterung im Vereinigten Königreich und in den USA war auf dieser Grundlage identisch.

Figure Abbildung 1: Zusammengefasste PMIs der USA und des Vereinigten Königreichs - ein ähnlicher Weg

Quelle: S&P Global, Stand: 31. Oktober 2022.

Für die mittelfristige Inflation ist das reale Wachstum im Verhältnis zum Potenzialwachstum entscheidend

Bei den Überlegungen zur Inflation und den Auswirkungen auf die Geldpolitik wäre es jedoch aufschlussreicher gewesen, hätte Broadbent über das Wachstum im Verhältnis zum Trend gesprochen - oder im Verhältnis zu der Wachstumsrate, mit der die Wirtschaft wachsen kann, ohne Inflation zu erzeugen. Es besteht grosse Unsicherheit darüber, wo genau das Trendwachstum liegt, aber was wir mit einiger Sicherheit sagen können, ist, dass es sowohl in den USA als auch im Vereinigten Königreich in den vergangenen Jahren zurückgegangen ist. Verschiedene Schätzungen gehen davon aus, dass das Trendwachstum in den USA in den 1980er Jahren bei etwa 3 % lag und aktuell vermutlich eher bei 1 bis 2 % liegt. Im Vereinigten Königreich dagegen dürfte die Trendwachstumsrate irgendwo zwischen null und einem % liegen (was auch die Behauptung der ehemaligen britischen Premierministerin Liz Truss in Frage stellt, sie wolle in Zeiten hoher Inflation ein britisches Wachstum von 2,5 % erreichen). Es würde uns nicht überraschen, wenn sie derzeit viel näher bei null oder sogar im negativen Bereich liegt. Und warum? Wie das Office of Budget Responsibility (OBR) hervorhebt, sind die wichtigsten Bestimmungsfaktoren die Produktivität, das Bevölkerungswachstum und die geleisteten Arbeitsstunden. Es gibt Hinweise darauf, dass die Produktivität im Vereinigten Königreich nach wie vor sehr schwach ist, die Erwerbsbeteiligung niedrig ist und, wie Bailey hervorhob, die Nichterwerbstätigkeit tendenziell zugenommen hat.

Die relativen Wachstumsaussichten in den USA und im Vereinigten Königreich, bereinigt um die jeweiligen Potenzialwachstumsraten, sind also möglicherweise nicht ganz so unterschiedlich, wie Broadbent andeutete. Fairerweise wies er auch auf die Auswirkungen des Krieges in der Ukraine hin, der im Vereinigten Königreich zu einem viel grösseren Schock bei den Energiepreisen führte als in den USA. Dies ist jedoch ein zweischneidiges Schwert, das sich nicht nur auf das Wachstum auswirkt, sondern wahrscheinlich auch negative Auswirkungen auf den Ausgleich zwischen Wachstum und Inflation im Vereinigten Königreich hat, was bedeutet, dass die Inflation bei einem bestimmten Wachstumsniveau höher ist, als es vor dem Krieg der Fall gewesen wäre.

Zusammenfassend lässt sich also sagen, dass die USA eine stärkere Straffung der Geldpolitik in Form von Zinsen, Währungen und quantitativer Straffung erfahren haben als das Vereinigte Königreich. Die Unterschiede im Verhältnis zum Potenzialwachstum sind vielleicht nicht so gross, wie die BoE annimmt, aber das MPC hat argumentiert, dass ein unveränderter Zinspfad eher dazu geeignet ist, die Inflation wieder auf das Zielniveau zu bringen, als die derzeitige Preisbildung am Markt! Im Gegensatz dazu ist der Vorsitzende der Fed Powell der Ansicht, dass die Zinsen in der Spitze höher sein und länger hoch bleiben werden. Wir sind eher von den Fed-Argumenten überzeugt und nicht der Ansicht, dass sich das Vereinigte Königreich in einer so unterschiedlichen Lage befindet, dass die BoE ihren eigenen Weg gehen kann. Sollten die britischen Zinsen zu stark von denen in den USA abweichen, dürfte das Pfund Sterling in Mitleidenschaft gezogen werden, was die ohnehin schon beunruhigende Inflationsdynamik noch verstärken würde.

Nach unserer Ansicht scheinen Herr Bailey und sein Team nicht dazu motiviert zu sein, die Inflation allein durch eine straffere Geldpolitik zu bekämpfen. Das Einzige, was für ihre Motivation spricht und was das Vereinigte Königreich von den USA unterscheiden könnte, ist die zukünftige Finanzpolitik. Die Bank of England hat der früheren Premierministerin Liz Truss aus der Misere geholfen. Vielleicht kann die Regierung von Premierminister Rishi Sunak und Schatzkanzler Jeremy Hunt einer allzu zögerlich handelnden Bank aus der Misere helfen.

Wichtige rechtliche Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.