All’inizio del mese il Governatore della Federal Reserve, Jerome Powell, ha dichiarato che i tassi di interesse potrebbero salire oltre i livelli scontati attualmente dal mercato. Al contrario, il Governatore della Bank of England, Andrew Bailey, ha detto chiaramente che i tassi di interesse ufficiali nel Regno Unito difficilmente saliranno quanto il mercato si aspetta, sebbene il Comitato di politica monetaria non sia mai trovato di fronte a un rischio inflazionistico così elevato.

08 novembre 2022

Adrian Owens di GAM Investments si chiede se l’economia britannica e quella statunitense si stiano dirigendo veramente in direzioni così divergenti, e se le prospettive inflazionistiche siano effettivamente migliori per il Regno Unito.

Inflazione più alta nel Regno Unito rispetto agli Stati Uniti

In apparenza, il Regno Unito si trova di fronte a un rischio inflazionistico più grave, con l’inflazione complessiva al 10,1% su base annua, rispetto all’8,2% negli Stati Uniti. In particolare, la differenza è esacerbata dal fatto che l’inflazione dei prezzi al dettaglio nel Regno Unito si trova al 12,4%. Tuttavia, se consideriamo l’inflazione core, i due Paesi sono più allineati: 6,4% nel Regno Unito e 6,6% negli Stati Uniti, e 5,2% sulla base del deflatore del PCE core, l’indicatore preferito dalla Fed.

La stretta della Federal Reserve supera quella della Bank of England

Le banche centrali ora guardano al futuro e al potenziale impatto che l’attuale politica monetaria potrà avere sull’inflazione. Finora la Federal Reserve è intervenuta in misura più ampia, alzando i tassi di 375 p.b., mentre la Bank of England li ha alzati di 290 p.b. Il rendimento reale decennale negli Stati Uniti è dell’1,8%, invece il rendimento reale nel Regno Unito resta negativo (sulla base delle obbligazioni indicizzate all’inflazione decennali). La sterlina, elemento importante per un’economia aperta come quella britannica, ha inoltre seguito un andamento molto diverso dal dollaro. Secondo il tasso di cambio effettivo di JP Morgan, finora quest’anno la sterlina ha perso il 5,5% mentre il dollaro ha guadagnato il 12,3%. Oltre a una stretta monetaria che sta procedendo molto più a rilento rispetto agli Stati Uniti, il piano di quantitative tightening del Regno Unito è stato rinviato e la prima vendita di Gilt è avvenuta solamente il primo giorno di questo mese.

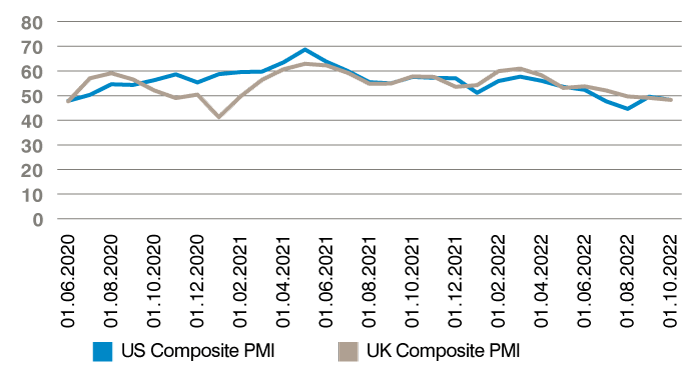

Le dinamiche di crescita nei due Paesi

Alla conferenza stampa della Bank of England, dopo la decisione sui tassi, un giornalista della CNBC ha chiesto al Governatore per quale motivo la banca centrale si stesse comportando in modo così diverso dalla Federal Reserve. Bailey ha lasciato la parola al vicegovernatore Ben Broadbent che ha enfatizzato le differenti prospettive di crescita, facendo in particolare riferimento agli indici PMI. Secondo Broadbent, le prospettive per gli Stati Uniti in base a tali indicatori appaiono assai migliori rispetto a quelle del Regno Unito. Ha spiegato che all’inizio dell’anno l’indice PMI era di 58 nel Regno Unito e di 57 negli Stati Uniti, ma ora nel Regno Unito è più vicino a 47 mentre negli Stati Uniti è molto più alto, a 58. Esaminando gli ultimi dati possiamo notare che il PMI negli USA in realtà è di 48,2 (S&P Global US Composite PMI), in linea con quello britannico. Il deterioramento nei due Paesi, da questo punto di vista, è stato analogo.

Figura 1: PMI compositi: un percorso analogo

Fonte: S&P Global al 31 ottobre 2022.

Per l’inflazione a medio termine, è importante considerare la crescita rispetto al potenziale

Comunque, se consideriamo l’inflazione e le sue implicazioni per la politica monetaria, sarebbe stato più utile se Broadbent avesse parlato della crescita rispetto al livello tendenziale, ovvero rispetto al tasso di crescita con cui l’economia può espandersi senza creare inflazione. C’è parecchia incertezza sul livello effettivo della crescita tendenziale, ma possiamo dire, con un certo grado di fiducia, che sia negli Stati Uniti che nel Regno Unito è in calo da qualche anno. Secondo le stime, la crescita tendenziale negli Stati Uniti era intorno al 3% negli anni ‘80 e oggi probabilmente è più vicino all’1-2%. Invece, nel Regno Unito la crescita tendenziale è tra 0 e 1% (e ciò riaccende i dubbi sulla visione dell’ex Primo Ministro Liz Truss che voleva una crescita al 2,5% in un periodo di alta inflazione). Non saremmo sorpresi di scoprire che attualmente si trova più vicino allo zero o persino negativa. Perché? Come ha spiegato l’OBR, l’ufficio per la responsabilità del bilancio, i fattori fondamentali sono la produttività, la crescita della popolazione e le ore lavorate. Secondo i dati, la produttività nel Regno Unito resta assai debole, la partecipazione al mercato del lavoro bassa e, come ha illustrato Bailey, l’inattività è in aumento.

Le prospettive di crescita negli Stati Uniti e nel Regno Unito, rettificate per il tasso di crescita potenziale del Paese, potrebbero non essere poi così diverse come sostiene Broadbent. In verità, Broadbent ha anche citato le ripercussioni della guerra in Ucraina che hanno inciso maggiormente sui prezzi dell’energia nel Regno Unito rispetto agli Stati Uniti. È però un’arma a doppio taglio, che non incide solo sulla crescita ma che potrebbe avere anche conseguenze negative sul rapporto tra crescita e inflazione nel Regno Unito, con un’inflazione più alta per un determinato livello di crescita rispetto a quanto sarebbe accaduto prima della guerra.

Riepilogando, negli Stati Uniti la stretta monetaria è stata maggiore in termini dei rialzi dei tassi, della valuta e del quantitative tightening rispetto al Regno Unito. Le differenze nella crescita rispetto al potenziale forse non sono così ampie come sembra suggerire la Bank of England, eppure il Comitato di politica monetaria sostiene che, mantenendo i tassi invariati, sarebbe più facile riportare l’inflazione verso il target rispetto a quanto attualmente scontato dal mercato. Al contrario, il Presidente della Federal Reserve Powell crede che il picco dei tassi di interesse sarà più alto e che i tassi resteranno più alti più a lungo. Ci convincono di più gli argomenti della Federal Reserve, e non crediamo che il Regno Unito si trovi in una situazione così diversa da indirizzare la Bank of England in una direzione opposta. Se la divergenza dei tassi tra Regno Unito e Stati Uniti fosse eccessiva, crediamo che la sterlina ne risentirebbe, alimentando ulteriormente i problemi sul fronte dell’inflazione.

A mio giudizio, Bailey e il suo team non vogliono affrontare l’inflazione esclusivamente attraverso una stretta monetaria. L’unico vantaggio che può differenziarli dagli Stati Uniti potrebbe essere la futura politica fiscale. La Bank of England è andata in soccorso dell’ex Primo Ministro Liz Truss. Forse il governo del Primo Ministro Rishi Sunak e del Ministro delle Finanze Jeremy Hunt potranno venire in soccorso di una banca centrale eccessivamente accomodante.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.