Inmitten der anhaltenden Investorenbegeisterung für Aktien aus dem Bereich der Künstlichen Intelligenz (KI) erörtert Wendy Chen, Senior Investment Analyst im Disruptive Growth & Technology Team von GAM Investments, ihre wichtigsten Erkenntnisse der dreitägigen IT-Messe COMPUTEX in Taipei. Chen erläutert, wie die neuesten Entwicklungen im Technologiebereich mit den hohen Bewertungen in diesem Sektor zusammenpassen.

08. Juli 2024

Trotz zahlreicher Diskussionen über eine mögliche Technologieblase, investieren Anleger weiterhin in Tech-Aktien – insbesondere solche, die mit dem KI-Sternenstaub versehen sind. Als die COMPUTEX im Juni stattfand, lag der NASDAQ-Index mit Schwerpunkt auf Technologiewerten seit Jahresbeginn um rund 20 Prozent höher, sogar 40 Prozent über den Tiefstständen im Oktober letzten Jahres. Im gleichen Zeitraum legte der KI-Aufsteiger Nvidia um 143 bzw. 191 Prozent zu und überholte kurzzeitig Microsoft auf seinem Weg das global wertvollste börsennotierte Unternehmen zu werden.

Während die CEOs der großen Branchenakteure wie Intel, AMD und Qualcomm auf der COMPUTEX anwesend waren, um sich mit Zulieferern, Kunden und Investoren zu treffen, gewann insbesondere der US-amerikanische Halbleiter-Produzent Nvidia die Aufmerksamkeit der Teilnehmenden. Wenn ein Unternehmen in letzter Zeit dem Hype um KI annähernd gerecht geworden ist, dann sicherlich Nvidia. Denn dem Unternehmen ist es gelungen seine Marktführerschaft bei Grafikprozessoren (GPUs) mit einer zunehmenden Dominanz bei dezidierten KI-Chips auszubauen. Dies betrifft insbesondere jene GPUs, die für Rechenzentren und Systeme zur Steuerung von KI-Chatbots in Unternehmen entwickelt werden.

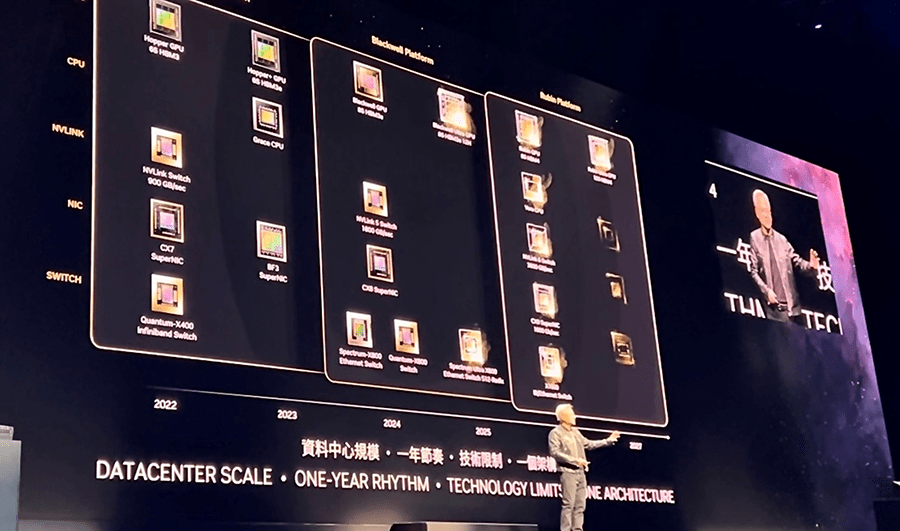

Jensen Huang, Gründer und CEO von Nvidia, ruht sich nicht auf seinen Lorbeeren aus. Von Mark Zuckerberg als "Taylor Swift der Technik" bezeichnet, präsentierte Huang in einer Bikerjacke gekleidet auf dem Podium den Entwicklungsfahrplan für Nvidia. Zielstrebig und ambitioniert begann der Vortrag mit der schneller als erwarteten Ankündigung von Produktzyklen. So wird es nicht nur jedes Jahr eine neue Produktgeneration für die GPU-Plattform geben, Nvidia wird alle zwei Jahre eine komplett neue Plattform liefern. Damit können die Blackwell-GPU-Plattform 2024 und der neue Ultra-Chip 2025 auf den Markt kommen – gefolgt von der neuen KI-Rubin- und Rubin-Ultra-Plattform der nächsten Generation 2026/27. Die Innovationen versprechen sowohl Kosten- als auch Energieeinsparungen.

Nvidia: trotzt der Schwerkraft und dem Mooreschen Gesetz

Jensen Huang stellte die Roadmap von Nvidia-Produkten bis zum Jahr 2027 vor

Quelle: GAM

Überwindung des Mooreschen Gesetzes der Chip-Innovation

Bereits 1965 stellte der Mitbegründer von Intel, Gordon Moore, fest, dass sich die Anzahl der Transistoren in neu integrierten Schaltkreisen alle zwei Jahre bei minimalen Kosten verdoppeln kann, was auf eine höhere Produktionskompetenz zurückzuführen ist. Obwohl sich das Tempo des Halbleiterfortschritts seit 2010 verlangsamt hat, scheint Nvidia mit einer 30-fachen Steigerung der Rechenleistung in einem Jahrzehnt die jüngsten Trends umzukehren. Dies bedeutet, dass, selbst wenn die zukünftigen Produktentwicklungen außer Acht gelassen werden, die Verwendung des aktuellen Blackwell-Grafikprozessors zum Trainieren von ChatGPT 4 nur etwa 10 Prozent des Grafikprozessors erfordert, der noch vor zwei Jahren auf der Hopper-Architektur benötigt wurde.

Datenspeicherung in der KI-Ära: Don't You (Forget about Me)

Trotz des Erfolgs von Nvidia, sollten Anleger Investitionsmöglichkeiten jenseits des zunehmend überfüllten GPU-Bereichs nicht außer Acht lassen. KI-Server generieren immense Datenmengen und benötigen folglich sehr große Speicherbänke aus Verbund- oder High-Density-Flash-Speichern. Die nächste Generation von KI-GPUs in Servern und Beschleunigern, die von beispielsweise Nvidia hergestellt werden, dürfte daher die Nachfrage nach Speichern von Unternehmen wie Micron und SK Hynix ankurbeln. Die Speicherhersteller haben bereits von der Beendigung des zweijährigen Überangebots profitiert. Auch der KI/GPU-Boom wirkt als Multiplikator für diesen Aufschwung.

So benötigt beispielsweise jeder ausgelieferte Nvidia-GB200-Grafikprozessor etwa acht High Bandwidth Memory (HBM)-Chips – eine neue Art von vertikal gestapelten Speichern mit niedrigem Stromverbrauch und breiten Kommunikationskanälen. Nvidia und die HBM-Hersteller sind folglich eine zeitgemäße und potenziell lukrative Zusammenarbeit eingegangen, die verdeutlicht, wie der KI-Boom die Umsätze anderer Akteure im Speichersektor, darunter Micron und SK Hynix, ankurbelt.

Kein nachhaltiger Aufschwung des PC-Ersatzzyklus durch KI

Angesichts der Tatsache, dass der PC-Markt weiterhin in einem mittlerweile dreijährigen Abschwung steckt, ist es verständlich, dass Unternehmen wie Acer, Asus und Lenovo auf den KI-Zug aufspringen wollen. Doch während einige Investoren gebannt auf einen Aufschwung im PC-Ersatzzyklus durch KI-Anwendungen warten, sind wir alles andere als überzeugt davon. Selbst bei den rund 20 neuen KI-PCs, die auf der COMPUTEX vorgestellt wurden, sehen wir nur eine begrenzte Differenzierung zwischen den einzelnen Marken: Sie laufen Großteils auf demselben Qualcomm-Snapdragon-Elite-Prozessor, ermöglichen denselben Microsoft Copilot und werden überwiegend in denselben ausgelagerten Produktionsstätten in Taiwan hergestellt. Obwohl sich die KI-PCs weiterhin in der Entwicklung befinden, können sie zumindest vorläufig nicht die Kapazität eines voll funktionsfähigen KI-Servers ersetzen. GAM ist nicht davon überzeugt, dass die Vorteile des "Edge Computing" – also der Ausführung von KI-Berechnungen auf dem Endgerät, wie Smartphones und PCs, statt in der Cloud, z. B. mit Copilot – bei der täglichen Nutzung eine echte Verbesserung darstellen, für die die meisten Nutzer von Excel, Word usw. bereit wären, mehr zu bezahlen.

Warum der Kühlsystemsektor überhitzt wirkt

Wie Jensen Huang und viele andere feststellten, steigt mit dem KI-Boom, der immer leistungsfähigere Grafikprozessoren und einen immer größeren Speicherbedarf erfordert, die Nachfrage im Technologiesektor nach Energiemanagement – insbesondere nach Kühlsystemen. Bei einigen Aktien, die am häufigsten mit der Flüssigkeitskühlung in Verbindung gebracht werden, wie AVC und Auras Technology, haben sich die Aktienkurse daher seit Jahresbeginn mehr als verdoppelt. Wir sind jedoch der Ansicht, dass dieser Aufwind unangebracht ist. Die Markteintrittsbarrieren scheinen nicht sehr hoch zu sein; Wettbewerber arbeiten bereits an ihren eigenen Lösungen. Daher könnten viele Akteure schnell in den Kühlungsmarkt eintreten. Die bestehenden Anbieter scheinen kaum über einen nachhaltigen Wettbewerbsvorteil zu verfügen.

Apples KI-Ansatz – vorerst ohne Kern

Apple war zwar nicht vor Ort in Taipeh, seine eigene jährliche Worldwide Developers Conference (WWDC) hat aber im Laufe des Monats großes Interesse generiert. Trotz des beträchtlichen Einflusses auf den Markt für Consumer-Geräte und der Präsentation von Apple Intelligence (mit einer vernünftigeren Siri) hat Apple eine ziemlich konservative Haltung gegenüber Edge-KI-Innovationen eingenommen und scheint Cloud-basierte Lösungen zu bevorzugen, wobei Edge Computing auf dem kommenden iPhone kaum in Aussicht steht. GAM ist jedoch der Meinung, dass Apple aufgrund seiner starken Position auf dem Markt für mobile Geräte das Potenzial hat, eine viel größere Rolle im Bereich der KI und insbesondere im Bereich des Edge Computing zu spielen. Es besteht daher die Möglichkeit, dass dies den Fokus von OpenAI und Nvidia nehmen wird.

Aufbau von Semi-Infra-Investitionen noch nicht abgeschlossen

Bewertungen in der Nähe früherer Höchststände, da fundamentale Erholung einsetzt

Quelle: Unternehmensdaten, SIA, Morgan Stanley Research

Ausblick: Die "Picks & Shovels"-Gewinner nehmen immer noch alles mit

Trotz des rasanten Entwicklungstempos befindet sich der KI-Markt unserer Ansicht nach noch weitgehend im Infrastrukturstadium, weshalb sich der Markt auf den innovativsten Hardware-Entwickler Nvidia konzentriert. Weil der Investitionsaufbau noch nicht abgeschlossen ist, sehen wir interessante Möglichkeiten in der gesamten Lieferkette, einschließlich der Foundrys (wie TSMC) und Speicheranbieter (wie Micron und Hynix). Währenddessen ist der Anwendungssektor im Großen und Ganzen weiter zurückgeblieben. Wir gehen davon aus, dass die Anwendungsseite mit der Zeit mehr Aufmerksamkeit auf sich ziehen wird, da Endkunden die Infrastruktur zur Erzielung von Umsätzen einsetzen und sie zu einem Gewinnbringer und nicht zu einem Kostenfaktor wird. Doch während Hyperscaler wie Google, AWS und Meta ihre Investitionen in den Aufbau ihrer KI-Infrastruktur aufgestockt haben, ist das Tempo der Hardware-Entwicklung so hoch, dass die Sorge besteht, ein Teil der Hardware könnte schon bald veraltet sein – perspektivisch bereits in zwei oder drei Jahren. Für GAM liegt der Fokus daher weiterhin auf den Infrastrukturentwicklern und ihren Lieferketten, während wir gleichzeitig auf Chancen auf der Anwendungsseite achten, bevor der KI-Markt schließlich wieder ins Gleichgewicht kommt.

Wichtige Hinweise und Informationen

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Begriffen wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Begriffen wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.