Die freundlichen Märkte stehen zunehmend im Widerspruch zu den wirtschaftlichen Rahmenbedingungen. Julian Howard von GAM Investments untersucht, was Anleger, wenn überhaupt, infolgedessen tun sollten.

23. Mai 2023

Einer der weniger bekannten Hits der Supergruppe Genesis aus den 1980er Jahren hiess "Land of Confusion" und beschrieb eine Welt, in der den Menschen gesagt wird, dass alles in Ordnung sei, obwohl es überall um sie herum Beweise für das Gegenteil gibt. Die Anleger sehen sich heute mit einer ähnlichen Dissonanz konfrontiert. Die seit Oktober freundlichen Aktienmärkte und die niedrigen Kreditkosten für Unternehmen scheinen über eine Vielzahl von Problemen hinwegzutäuschen. Laut Bloomberg Consensus Economic Survey wird die US-Wirtschaft im Jahr 2024 nur noch um 0,8 % wachsen, da sich die negativen Auswirkungen der jüngsten geldpolitischen Straffung langsam aber sicher bemerkbar machen. Die USA bergen weitere spezifische Risiken in Form einer ungelösten Bankenkrise und einer harten Schuldenobergrenze Anfang Juni, für die es keine Anzeichen für eine sinnvolle Lösung gibt. Finanzkommentatoren sprechen häufig von Wendepunkten, aber es ist wahrscheinlich richtig, dass die nächsten Monate darüber entscheiden werden, ob die schlechten Aktienmarktrenditen des Jahres 2022 endlich überwunden werden können oder ob 2023 tatsächlich das dritte Jahr in Folge mit unerwarteten Wirtschafts- und Marktturbulenzen für diese verwirrte Generation von Anlegern sein wird. Es scheint daher vernünftig zu fragen, ob die Märkte zu Recht so entspannt sind und was, wenn überhaupt, die Anleger infolgedessen tun sollten.

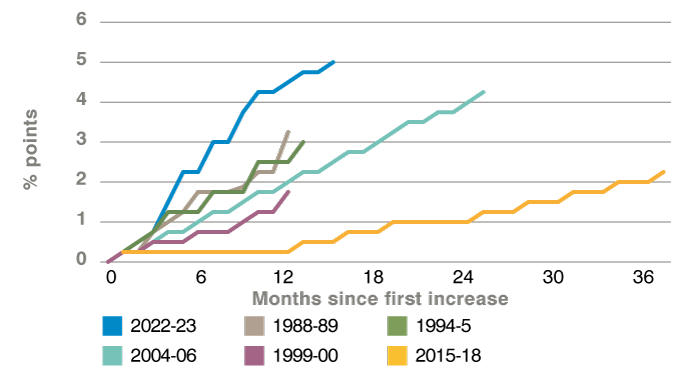

Es ist natürlich immer leicht, Pessimist zu sein, und Pessimisten wirken in der Regel überlegter und nachdenklicher als leichtsinnig klingende Optimisten. Aber die Gründe für die Besorgnis über das heutige Marktumfeld sind zahlreich und müssen berücksichtigt werden. Steigende Zinssätze in den USA, im Vereinigten Königreich und in der Eurozone sind ein Hauptproblem, das man nicht einfach ignorieren kann. Die US-Notenbank hat zwar vor kurzem eine Pause in ihrem Straffungszyklus angedeutet, da der Einlagensatz nun bei relativ hohen 5,25 % liegt und die Gesamtinflation knapp unter 5 % liegt, aber die Bank of England und die Europäische Zentralbank (EZB) setzen ihre Geldpolitik zur Bekämpfung des Preisanstiegs nach wie vor mit Nachdruck ein. Hohe Zinssätze sind natürlich ein stumpfes Instrument, das Kapital aus der produktiven Nutzung herauszieht, um es auf Bankeinlagen oder Geldmarktfonds zu halten. Dies wiederum hat das Potenzial, das Wirtschaftswachstum zu verlangsamen, eine Folge, die durch die Turbulenzen bei den US-Regionalbanken, die ihrerseits auf die höheren Zinsen zurückzuführen sind, noch wahrscheinlicher wird. Die Bedeutung der Regionalbanken ergibt sich aus ihrer Rolle bei der Kreditvergabe an die Realwirtschaft. Der "Vertrauenstrick" des Bankensystems beruht darauf, dass die Einleger ihr Geld bei einem Institut belassen. Der Zusammenbruch der Silicon Valley Bank innerhalb weniger Tage im März könnte jedoch zum Teil darauf zurückzuführen sein, dass die sozialen Medien eine Abwanderung der Einleger zu höher verzinsten Instituten oder Geldmarktfonds begünstigten. Unrentable Banken verleihen kein Geld, und die schiere Geschwindigkeit der Zinserhöhungen in kurzer Zeit führt zu anhaltenden systemischen und wirtschaftlichen Risiken in diesem Sektor.

Abbildung 1: Schnell und scharf - die Art dieses Zinserhöhungszyklus ist ohne Beispiel in der jüngsten Vergangenheit

Quelle: Bloomberg, GAM. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.

Ein weiteres Opfer der höheren Zinsen ist die relative Belohnung, die Anleger für das Halten von Aktien erhalten. In den USA, der grössten Region im globalen Aktienindex MSCI AC World, liegt die Termingewinnrendite des S&P 500 um weniger als 2 % über der risikofreien Rendite der US-Staatsanleihen von 3,5 %. In der Vergangenheit war dies ein schlechtes Vorzeichen für künftige Renditen auf dem Markt, was intuitiv verständlich ist, da die Anleger kaum mehr Aktien besitzen werden, wenn sie bereits gute risikofreie Renditen erzielen können. Die andere lauernde Bedrohung ist die Frage der US-Schuldengrenze. Die Anleger mögen sich damit abgefunden haben, dass frühere Schuldenobergrenzen immer eine Minute nach Mitternacht abgewendet wurden, aber die mangelnde Bereitschaft der heutigen US-Gesetzgeber, eine Einigung zu erzielen, ist beunruhigend. Dies ist zum Teil darauf zurückzuführen, dass der Markt nicht den üblichen Druck ausübt. Die Volatilität an den Aktienmärkten ist gering, die Renditen der US-Staatsanleihen sind in diesem Jahr auf 3,5 % gesunken, und der US-Dollar, gemessen am Bloomberg-Dollar-Index, bleibt auf Fünfjahressicht relativ fest. Dies erweckt bei den am politischen Prozess Beteiligten den Eindruck, dass die Märkte mit der Situation einverstanden sind, und erhöht die Wahrscheinlichkeit, dass eine Einigung aus rein parteipolitischen Gründen scheitert. Mit einer sehr knappen Mehrheit im Repräsentantenhaus sind die Republikaner möglicherweise nicht in der Stimmung, Kompromisse einzugehen, und könnten froh sein, wenn das ehrgeizige Ausgabenprogramm der derzeitigen Regierung scheitert. Die wahren Folgen eines "No-Deal" wären jedoch weitaus schwerwiegender. Der Council of Economic Advisors schätzt, dass ein langwieriger Zahlungsausfall die USA mehr als sechs Prozentpunkte des Wirtschaftswachstums kosten würde.

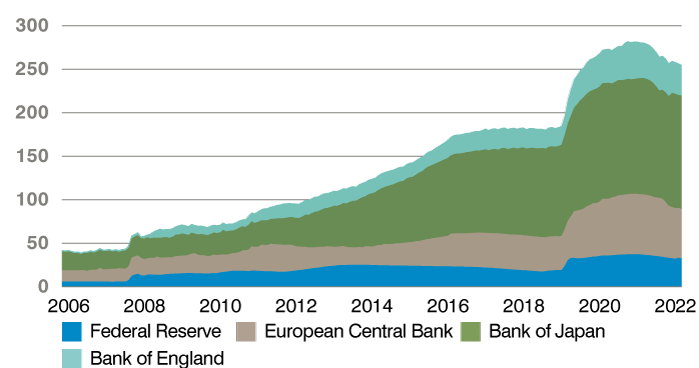

Wissen Aktienanleger also etwas, was der Rest von uns nicht weiss? Es stimmt, dass einige wirtschaftliche Fundamentaldaten weiterhin ermutigend sind. In den USA liegt die Arbeitslosenquote bei nur 3,5 %, und die Inflationsrate ist mit 4,9 % weit von ihrem letztjährigen Höchststand von 9 % entfernt. Aber diese Faktoren sowie die allmähliche Öffnung Chinas reichen nicht aus, um die derzeitige sagenhafte Rendite von 16,3 % des MSCI AC World Index vom 14. Oktober 2022 bis zum 8. Mai dieses Jahres zu erklären. In ähnlicher Weise müssen US-Unternehmen mit Investment-Grade- und Junk-Rating am 9. Mai nur 1,6 % bzw. 4,7 % mehr als die 10-jährige Rendite des US-Schatzamtes für die Fremdfinanzierung zahlen, so gross ist die Risikobereitschaft der Kreditgeber. Eine plausible Erklärung für den Mangel an Beunruhigung könnte darin liegen, dass die Anleger wissen, dass die langfristigen Zinssätze zwar höher sind als zuvor, aber nach wie vor effektiv gedeckelt sind und daher Risikoanlagen grundsätzlich unterstützen. Dies ist auf die enorme Anhäufung von Anleihen durch die wichtigsten Zentralbanken nach den aufeinanderfolgenden quantitativen Lockerungsmassnahmen (QE) zurückzuführen, was die Renditen nach unten drückt.

Abbildung 2: Halten noch immer an Anleihen fest - die Bankbilanzen haben kaum begonnen, sich zu entspannen

Quelle: Bloomberg, GAM. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.

Aber selbst wenn die Marktzinsen durch die aufgeblähten Bilanzen der Zentralbanken angeblich "gedeckelt" sind, sind die Aktienrenditen einfach nicht verlockend genug und vertiefen das Rätsel des günstigen Marktumfelds nur noch weiter. Ein weiterer Grund könnte die neue künstliche Intelligenz in Form von ChatGPT und anderen sein, die laut einer aktuellen Studie des National Bureau of Economic Research die Erträge von Unternehmen mit höherem Engagement in diesem Bereich um 0,4 % pro Tag erhöht hat. Aber die Märkte neigen dazu, sich kurzfristig über neue Innovationen zu freuen, und wenn sich die Vorhersagen über die Unterbrechung der Beschäftigung bewahrheiten, werden Regulierungen folgen. Vielleicht ist die eigentliche Lektion hier, dass wirtschaftliche und Marktsignale manchmal einfach keinen Sinn ergeben. Die pragmatische Antwort auf Zeiten unsinniger Märkte ist eine sorgfältige, auf Angemessenheit ausgerichtete Portfoliokonstruktion. Genau wie in Zeiten der Volatilität lassen sich auch Zeiten beunruhigender Ruhe am besten bewältigen, indem man sich weniger auf fieberhafte Analysen und Handel konzentriert, sondern mehr auf eine robuste Portfoliokonstruktion, die solche Perioden bewältigen kann, ohne von den vorgegebenen langfristigen Zielen abzuweichen. Für die meisten Anleger bedeutet dies, die langfristigen Wachstumschancen von Aktien mit Kapitalerhaltungsstrategien, die Volatilität und Unsicherheit ausgleichen können, zu kombinieren.

Für Anleger, die diese Vorarbeit rechtzeitig geleistet haben, gibt es zwei weitere Trostpflaster, die die aktuelle Zeit bieten kann. Erstens sind widersprüchliche Marktindikatoren wohl ein besseres Phänomen als der überwältigende Konsens und die Selbstgefälligkeit, die sowohl den Technologieboom der späten 1990er Jahre als auch die globale Finanzkrise 2008 kennzeichneten. Zweitens stellen die beschriebenen hohen Zinssätze zwar eine potenzielle kurzfristige Herausforderung für die Aktienmärkte dar (zumindest in der Theorie), bieten aber eine risikoarme Möglichkeit, über kurzlaufende festverzinsliche Wertpapiere und Bargeldbestände stetige Renditen im Nicht-Aktienanteil eines gemischten Portfolios zu erzielen. Das heutige Land der Verwirrung mag weniger einprägsam sein als sein musikalischer Namensvetter aus dem Jahr 1986, aber es muss den Anlegern auch keine Angst einjagen.

Wichtige Hinweise und Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar.

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar.