Angesichts des sich verbessernden Risiko-/Ertragsumfelds für die Schwellenländer (EM) ist Tim Love der Ansicht, dass jetzt ein guter Zeitpunkt ist, um eine von ihm im November 2020 geprägte Gruppierung namens "START" (Samsung Electronics, Tencent, Alibaba, Reliance und TSMC) zu überdenken, die die zyklischen und säkularen Chancen für die EM-Region gut repräsentiert.

09. Februar 2023

Tim stellt diese Gruppierung den in den USA notierten FAANG (Facebook/Meta, Amazon, Apple, Netflix und Google/Alphabet) gegenüber und erläutert, warum er glaubt, dass START die digitale Revolution massgeblich vorantreibt, starke Wachstumschancen bietet und zudem die wichtigsten nachhaltigen Veränderungen in der Region sowohl bei Verbrauchern als auch bei Unternehmen widerspiegelt.

Eine neue Ära für EM?

Wir sind der Meinung, dass die Aktien der Schwellenländer endlich Anzeichen für das Ende der 11-jährigen relativen Herabstufung gegenüber den entwickelten Märkten (DM) zeigen. Das relative Argument gegenüber den DM wurde durch das 25-Jahres-Hoch des Dollars, gemessen am realen effektiven Wechselkurs (REER), sowie durch die Verlängerung der chinesischen Null-Covid-Politik bis November 2022 verzögert, viel länger als von den meisten vorhergesagt. Nun stellt sich die Frage, wie die erwartete Erholung der EM-Aktien aussehen wird, wenn dies das Ende des Abwärtszyklus ist.

Am Ende der Asienkrise, gefolgt von SARS (SARS-CoV-1 von 2002-03), war die Herabstufung der Schwellenländer mit einem Rückgang von mehr als 50 % auf Dollar-Basis ähnlich stark und schmerzhaft. Die anschliessende Erholung von 2003 bis 2008 um etwa 400 % bis Ende Dezember 2007 war jedoch eine Outperformance, wie sie seit der Verneunfachung Japans von 1982 bis 1990, als es zum MSCI DM und zur Welthandelsorganisation (WTO) aufstieg, nicht mehr gesehen wurde. Wir glauben, dass sich diese Outperformance wiederholen kann und dass die relative Outperformance dieses Mal durch Crossover-Liquiditätsströme und die Umkehrung der extrem negativen Stimmung angetrieben wird.

Warum START?

Wie sieht die geeignete Vermögensaufteilung aus, um dieses Potenzial zu nutzen? Wir glauben, dass eine gute Mischung aus Wachstum zu einem vernünftigen Preis (GARP) und Wert (Value) angemessen ist. GARP ist in der Indexzusammensetzung gut abgestützt, da der Konsum- und der Technologiesektor stärker vertreten sind und daher mehr strukturelle und säkulare Themen bietet. Angesichts der anziehenden Inlandsnachfrage, der Reformpakete und der Erwartung niedrigerer gewichteter durchschnittlicher Kapitalkosten (WACC), da die konventionellen Zentralbanken der Schwellenländer ihre restriktive Geldpolitik lockern, ist es wahrscheinlich, dass GARP im Jahr 2023 ein starker Nutzniesser sein wird. Daher glauben wir, dass es sich lohnt, "START not FAANGs" noch einmal zu überdenken.

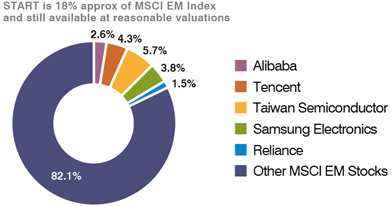

Die START-Unternehmen sind unseres Erachtens stärker diversifiziert und verfügen über solide Wachstums-, Wettbewerbs- und Technologievorteile mit dominanter Marktpositionierung in ihren Branchen. Dank ihrer sehr überzeugenden Kapitalausstattung könnten sie auch in einer guten Position für eine aktionärsfreundliche Renditepolitik sein. START, auf das wir im Folgenden näher eingehen, macht 18 % des MSCI EM-Index aus und bietet unserer Ansicht nach eine hervorragende Gelegenheit, in die Transformationsgeschichte der Schwellenländer zu investieren.

Abbildung 1: START macht 18% des MSCI EM Index aus

Quelle: GAM, MSCI, Bloomberg, Unternehmensberichte. Daten per Dezember 2022 für das erste Kreisdiagramm

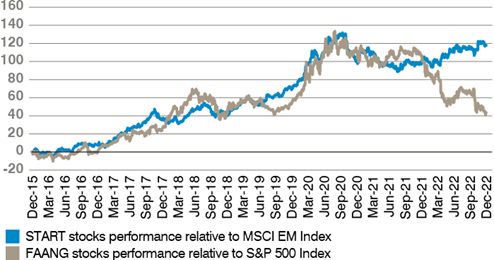

Abbildung 2: Performance der START-Aktien im Vergleich zu ihren Benchmarks

Quelle: Bloomberg, GAM, Stand: 31. Dezember 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Samsung Electronics

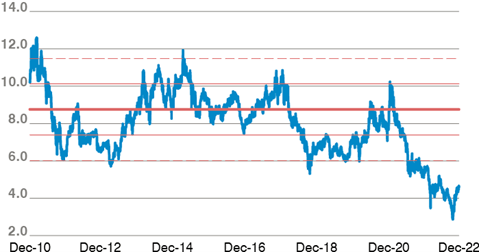

Samsung Electronics ist ein weltweit führendes Unternehmen mit einer überlegenen vertikalen Integration in den Bereichen Halbleiter, Telekommunikation und digitale Konvergenz - wichtige Bausteine für das digitale Zeitalter. Der Vorsprung des Unternehmens bei Foundry- und Speicherchips wurde in letzter Zeit durch eine zyklische Anpassung aufgehoben, doch angesichts des zunehmenden Siliziumeinsatzes in modernen Geräten und Produkten und der rationalen Branchenstrukturen (Oligopol bei Foundry- und zunehmend auch bei Speicherchips) erwarten wir in Zukunft starke Erträge. Ein wichtiger Treiber für Aktien ist der Speicherzyklus, und da die Talsohle voraussichtlich in der ersten Hälfte des Jahres 2023 erreicht wird, wäre es vernünftig, den Boden der Aktienkurse vor dieser Talsohle (d. h. sehr kurzfristig) im Einklang mit früheren Zyklen zu sehen. Wir sind der Ansicht, dass eine selbstinitiierte sowie eine von der Regierung angestossene Reform der Unternehmensführung die Aktionärsrenditen verbessern wird, während der hohe Barmittelbestand das Unternehmen in eine gute Position für positive Akquisitionen versetzt.

Abbildung 3: Samsung: Kurs-Buchwert-Verhältnis auf 12-Monats-Basis

Quelle: GAM, Bloomberg, Stand: 31. Dezember 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Mit seiner starken Präsenz in den Bereichen Spiele, soziale Medien und Zahlungsverkehr dominiert Tencent den Online-Verkehr in China und wird wahrscheinlich einer der Hauptnutzniesser der Post-Covid-Ära sein. Als grösste Online-Community in China sind seine Haupteinnahmequellen Mehrwertdienstleistungen einschliesslich PC- und Handyspiele, Fintech und Online-Werbung. Die zunehmende Monetarisierung seiner Social-Media-Plattformen (E-Commerce/Videokonten) könnte mittels eines verbesserten Margenprofils in einen breiteren Aufschwung münden, der zusätzlich noch verstärkt werden kann durch eine Hinwendung der Regierung zu einer eher unterstützenden Haltung gegenüber Plattformunternehmen und durch die jüngste Lockerung bei den Spiele-Zulassungen (88 Spiele-Zulassungen allein im Januar). Die Aktie hat sich von den extremen Tiefstständen im Oktober 2022 erholt, wird aber immer noch am unteren Ende der historischen Bewertungsspannen gehandelt, während sie, was wir für möglich erachten, in einen Aufschwung bezüglich der Margen und des Gewinnwachstums eintritt.

Abbildung 4: Tencent: Kurs-Umsatz-Verhältnis auf 12-Monats-Basis

Quelle: GAM, Bloomberg, Stand: 31. Dezember 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Alibaba

Strenge Covid-Beschränkungen über einen langen Zeitraum hinweg haben in China zu einer starken Anhäufung überschüssiger Ersparnisse geführt (Schätzungen zufolge zwischen USD 750 Mrd. und 2 Bio.), die im Zuge der wirtschaftlichen Öffnung eingesetzt werden dürften, wovon Alibaba als marktbeherrschender und profitabelster E-Commerce-Anbieter besonders profitieren dürfte. Die jüngste Hinwendung der Regierung zu einer unterstützenden Haltung in diesem Bereich ist ein starker Rückenwind in einer Zeit, in der die Bewertungen durch die Regulierung und den allgemeinen Abschwung unter Druck geraten sind. Durch die Nutzung seiner Datenintelligenz hat das Unternehmen in den letzten Jahren in den Offline-Einzelhandel, in Lebensmittellieferdienste, in Logistik und in das Cloud Computing expandiert, was den adressierbaren Markt erheblich vergrössert hat, allerdings haben diese Initiativen auch die Marge in einer Zeit der allgemeinen wirtschaftlichen Malaise unter Druck gesetzt. Es wird erwartet, dass diese Verluste in den nächsten Jahren deutlich schrumpfen werden. Zusammen mit der allgemeinen Erholung ergibt sich daraus für die kommenden Jahre ein starkes Gewinnwachstumsprofil, und das in einer Zeit, in der die Bewertungen auch nach der Erholung des Aktienkurses von den Tiefstständen im Oktober 2022 weiterhin niedrig sind.

Abbildung 5: Alibaba: Kurs-Umsatz-Verhältnis auf 12-Monats-Basis

Quelle: GAM, Bloomberg. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.

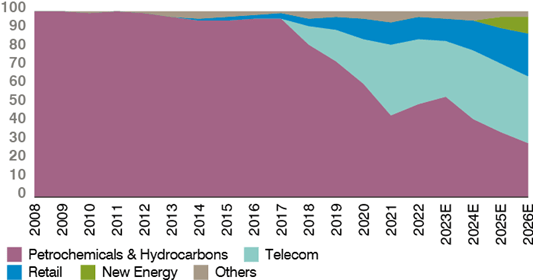

Reliance Industries

Reliance ist eine unserer bevorzugten Transformationsgeschichten. Das Unternehmen, ursprünglich aus der Energiegewinnung und -verarbeitung,kommend hat sich zu einem modernen, technologieorientierten und umweltbewussten Unternehmen mit Kundenkontakt entwickelt. Mehr als 80 % der Investitionsausgaben des Unternehmens sollen in den nächsten Jahren in die Geschäftsbereiche neue Energien, Telekommunikation und Einzelhandel fliessen, und das Ziel, bis 2035 kohlenstoffneutral zu werden, ist im Vergleich zu den Mitbewerbern kühn. Das Unternehmen will ein vollkommenes Ökosystem umweltfreundlicher Energien schaffen und konzentriert sich dabei auf die Herstellung integrierter Photovoltaik-Module, Wasserstoff-Elektrolyseure sowie von Brennstoffzellen und Batterien zur Energiespeicherung aus dem Netz. Es hat strategische Partnerschaften mit Innovatoren in diesen Bereichen aufgebaut und bisher rund USD 1,5 Mrd. investiert, um seine Technologie weiterzuentwickeln. Wir sehen auch Chancen für einen Börsengang von Jio und/oder den Einzelhandel innerhalb der nächsten zwei bis drei Jahre.

Abbildung 6: Kohlenwasserstoff- und Petrochemiegeschäft wird voraussichtlich von 54% im GJ23 auf 29% im GJ26 zurückgehen

Quelle: Bernstein, GAM.

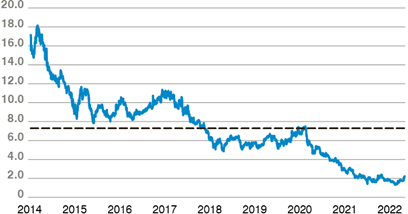

Taiwan Semiconductor

TSMC ist mit einem Marktanteil von ca. 60 % im Foundry-Bereich und einem starken Wettbewerbsvorteil bei den führenden Netzpunkten fest als Hauptakteur der neuen Computerrevolution positioniert. Marktanteile, multiple Architekturen, Chip-Plattformen, Design-Teams und die steigende Nachfrage nach fortschrittlicher Technologie haben zu einem stetigen Anstieg der Eigenkapitalrendite (ROE) geführt, die 2022 30 % überschritten hat. Die Ergebnisse des Unternehmens für das vierte Quartal 2022 und die Prognosen für 2023 waren ein "Reset", um den aktuellen Bestandsaufbau und das langsamere Nachfrageumfeld sowie ein schwaches erstes Halbjahr 2023 widerzuspiegeln, das nun weitgehend in den Bewertungen berücksichtigt ist. Wir glauben, dass die Branchenstruktur und neue Technologieangebote (das Unternehmen ist sehr positiv über die Reaktion auf seine neuesten 3-nm-Chips) wahrscheinlich eine gesunde Eigenkapitalrendite im Jahr 2023 unterstützen werden, obwohl dieses Jahr ein Tiefpunktjahr ist und die diesjährige Eigenkapitalrendite 7% über dem vorherigen Tiefpunkt liegt. TSMC prognostiziert für 2023 eine Erholung um 29 % im Vergleich zum Vorjahr und ein nachhaltiges Wachstum, das durch die nächste Generation von Chips (3 nm), High Performance Computing, Fortschritte bei KI-Chips, Konnektivität (Edge/5G+) und industrielle Anwendungen (EV, automatisiertes Fahren) angetrieben wird.

Abbildung 7: TSMC; Kurs-Gewinn-Verhältnis auf 12-Monats-Basis

Quelle: GAM, Bloomberg, Stand: 31. Dezember 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Zu den Hauptrisiken, die wir beobachten, gehören falkenhaft eingestellte Zentralbanken, die die derzeitige Inflationserleichterung übersehen und die Zinssätze über die Erwartungen hinaus weiter anheben könnten, obwohl sich das Wachstum in den Industrieländern eindeutig abschwächt. Dies würde die Wahrscheinlichkeit und die Tiefe einer potenziellen Rezession erhöhen, die in der Regel mit anderen Risikoereignissen einhergeht bzw. diese auslöst. Ein solcher Auslöser für eine falkenhafte Haltung könnte ein Ereignis sein, das die Energiepreise höher treibt als erwartet, was im derzeitigen geopolitischen Umfeld durchaus möglich ist. Auch die allgemeine Geopolitik stellt einen Unsicherheitsfaktor dar, denn die Ukraine befindet sich derzeit in einer Pattsituation mit Spielraum für Fehler. Nach dem chinesischen Parteikongress scheint sich das Verhältnis zwischen den USA und China in gewisser Weise zu entspannen, obwohl eine Eskalation dieses Verhältnisses nach wie vor ein Risiko darstellt und für START mit drei von fünf Titeln in der Region Greater China einen erheblichen Nachteil darstellen würde.

Zusammenfassend lässt sich sagen, dass START unserer Meinung nach diversifizierter ist als FAANG, mit starken Wachstums-, Wettbewerbs- und Technologievorteilen und einer dominanten Marktposition in den jeweiligen Branchen. START macht 18 % des MSCI EM-Index aus und bietet unseres Erachtens eine hervorragende Gelegenheit, in die Transformationsgeschichte der Schwellenländer an einem entscheidenden Wendepunkt ihrer Geschichte zu investieren, nämlich als beneidenswerter Investment-Grade-Nachzügler, der für globale Value-, Growth- und Rendite-Anleger attraktiv ist.

Wichtige rechtliche Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung, Anlageberatung oder Aufforderung zum Investieren in GAM Produkte oder Strategien zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar.

Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden.

Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich.

Dieses Material enthält zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschliesslich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung, Anlageberatung oder Aufforderung zum Investieren in GAM Produkte oder Strategien zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar.

Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden.

Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich.

Dieses Material enthält zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschliesslich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.