2021 kann als ein insgesamt starkes Jahr mit vielen gefallenen Engeln bezeichnet werden. Mark Hawtin, Disruptive Strategist bei GAM Investments, wirft einen Blick zurück auf die wichtigsten Themen des Jahres, darunter Chinas Probleme, die Normalisierung des Homeoffice und das Potenzial für SPACs.

26. Januar 2022

Klicken Sie hier, um “The Disruptive Strategist Q4 2021” herunterzuladen. (Nur in englischer Sprache verfügbar).

2021 war ein Jahr, in dem es Vermögensverwaltern schwerfiel, die Wertentwicklung des Markts zu übertreffen, obwohl die Indizes selbst bereits hohe Zuwächse erzielten. David Kostin, Equity Strategist von Goldman Sachs, veröffentlichte im Januar 2022 seinen ersten «Kickstart» des neuen Jahres, in dem er die mangelnde Fähigkeit der Fondsmanager, Alpha zu generieren, hervorhob. Tatsächlich übertrafen im Verlauf des Jahres lediglich 20 % der breit gestreuten Fonds und 15 % der wachstumsorientierten Fonds ihre jeweiligen Benchmarks. Wir empfanden das Umfeld ebenfalls schwieriger als gewohnt. Es fühlte sich an, als lägen überall Bananenschalen – sei es der Ansturm auf die “Meme”-Aktien im ersten Quartal, der zu starken Kursgewinnen für Titeln wie Gamestop und AMC ohne jegliche fundamentale Rechtfertigung führte, oder der Einbruch in China, der im zweiten Quartal mit der Insolvenz von Bill Hwangs Archegos begann (seine Fonds verloren innerhalb von wenigen Tagen mehr als 20 Mrd. USD, bevor sie geschlossen werden mussten) und sich zu einem Chaos ausweitete, als die chinesischen Behörden zuerst im Bildungssektor und anschliessend in einer Reihe weiterer Branchen hart durchgriffen, wodurch damit verbundene Aktien nahezu wertlos wurden.

Schliesslich erlebte der Markt im vierten Quartal einen starken Schwenk zu Substanzwerten als Stellvertreterwerte für Anleihen, wobei der Hardware-Sektor des S&P 500 sich mit einer Rendite von 23,8 % gegenüber dem Software-Sektor des S&P 500 mit einer sehr bescheidenen Rendite von 8,7 % erneut zu einem Giganten entwickelte.1 Das Nebeneinander der Sektorbewegungen von Quartal zu Quartal war nach unserer Meinung schwer zu handhaben. Untypisch für uns haben wir den Schwenk zu Substanzwerten gut vorweggenommen und das tatsächliche Risiko frühzeitig erkannt. Es gab zahlreiche Bereiche, in denen man von interessanten Wachstumsthemen profitieren konnte, ohne sich zwangsläufig auf wachstumsstarke Einzeltitel konzentrieren zu müssen. Beim Thema Digital 4.0, das wir als eine potenzielle Chance für die nächsten fünf bis zehn Jahre identifiziert haben, existiert eindeutig ein hohes Wachstum. Bekannte Top-Performer sind beispielsweise Nvidia als Wegbereiter für Daten und Künstliche Intelligenz (KI) – der Aktienpreis des Unternehmens stieg 2021 um 125 % – oder Ambarella als Vertreter des autonomen Fahrens, dessen Aktien um 120 % zulegten. Das Thema Big Data kann ebenso durch den Besitz der Aktien von Datenspeicherunternehmen abgedeckt werden, die ein deutlich geringeres Risiko aufweisen. Seagate, als ein augenscheinlich langweiliger Hersteller von Festplattenlaufwerken (HDD), legte im Jahr 2021 um 82 % zu. Dieser Kursanstieg basierte auf vielen der Antriebskräften, wie sie auch bei Nvidia gegeben sind, dessen Aktie indes mit einem höheren Risiko verbunden ist, während Seagate das Jahr mit einem eher bescheidenen Kurs-Gewinn-Verhältnis (KGV) von 12 auf Basis der voraussichtlichen Gewinne im Vergleich zu dem stattlichen KGV von 50 von Nvidia beendete. Andernorts eröffnete die allseitige Konnektivität insbesondere Möglichkeiten im Industriesektor sowie im Gesundheits- und im Transportwesen. Wir suchen stets nach dem richtigen Thema und bringen es anschliessend mit dem besten Verhältnis von Risiko und Nutzen zum Ausdruck, jedoch nicht unbedingt in den profiliertesten oder bekanntesten Titeln.

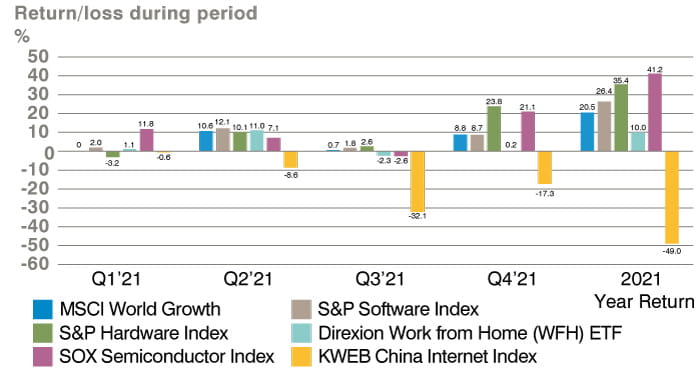

China war 2021 ein schwieriger Markt für disruptives Anlegen und fügte einem komplexen Bild der branchenübergreifenden Performance eine weitere Facette hinzu. Das nachstehende Diagramm 1 zeigt die wichtigsten treibenden Faktoren, wie sie im Jahresverlauf zu beobachten waren und stellt die vierteljährlichen Verschiebungen dar.

Diagramm 1: Indexperformance im Jahr 2021

Quelle: GAM, Stand: 31. Dezember 2021. Die erwähnten Finanzinstrumente werden nur zur Veranschaulichung dargestellt und dürfen nicht als eine Empfehlung für den Kauf oder Verkauf von Wertpapieren aufgefasst werden. Es ist nicht möglich, unmittelbar in Indizes zu investieren.

Für China, insbesondere wie es durch das KWEB US im Internet aufgelistete Begriffe definiert wird, zeichnet sich für das Jahr 2021 klar als Underperformer aus. Der Wertverlust in Höhe von 50 % im Verlauf des Jahres wurde anfangs durch den Zusammenbruch von Archegos und anschliessend durch die chinesische Regulierung des Bildungssektors verursacht, die Letzteren dazu zwang, zukünftig gemeinnützig zu wirtschaften – was dazu führte, dass die Aktien dieses Teilsektors um über 90 % an Wert verloren.1 Darauf folgten unmittelbar Bedenken der Aufsichtsbehörden in Bezug auf die Verbraucherdaten und ein in aller Öffentlichkeit ausgetragener Streit zwischen den chinesischen Behörden und Didi, der zu einer weiteren Verkaufswelle führte. Schliesslich löste die scheinbar kompromisslose Anforderung an chinesische Unternehmen, die relative Sicherheit einer Notierung in Hongkong anzustreben, eine zusätzliche Verkaufswelle aus, da sich Anleger, die nicht von US-ADRs auf in Hongkong notierte Aktien umsteigen konnten, schützen wollten. Chinesische A-Aktien in aktiv von der Regierung unterstützten Sektoren schnitten hingegen weitaus besser ab. Dabei machten insbesondere Unternehmen für Elektrofahrzeuge (EV) und erneuerbare Energien mächtige Fortschritte.

Der Anstieg des S&P 500 im Jahr 2021 um 29 %2 war für viele Unternehmen und sicherlich für Vermögensverwalter ein hartnäckiges Schreckgespenst. Die FAANG-Aktien wiesen eine grosse Streuung der Renditen auf, wobei Apple und Google die Aktien von S&P und Meta (ehemals Facebook) übertrafen und Amazon und Netflix eine Underperformance verzeichneten. Obwohl sie keine FAANG-Titel sind, sollten Tesla und Microsoft in diese Mega-Cap-Liste einbezogen werden. Beide Titel erzielten mit einem Plus von rund 50 % eine solide Outperformance1. Die Streuung ist in gewisser Hinsicht ein besorgniserregendes Anzeichen. In der letzten Woche des Jahres 2021 berichtete Bloomberg, dass angesichts eines weiteren Allzeithochs im S&P 500 Index 334 an der New Yorker Börse gehandelte Unternehmen 52-Wochen-Hochs erreichten, allerdings doppelt so viele Titel 52-Wochen-Tiefs verbuchten – das letzte Mal, als diese Konstellation auftrat, war kurz vor dem Crash des Jahres 2000. Darüber hinaus berichtete das Wall Street Journal, dass das durchschnittliche KGV der zehn nach ihrem Wert grössten Titel im S&P mit einem Aufschlag von 68 % gegenüber dem 25-Jahres-Durchschnitt gehandelt wurden, ein Zeitraum, in den auch die “Dotcom”-Blase von 2000 fällt. Am Markt gibt es eindeutig Signale, die zur Vorsicht mahnen und das hat nach unserer Meinung dazu geführt, dass einigen überbewerteten Teilen des Marktes sehr stark “die Luft ausging”. Der ARK ETF verdeutlicht dies geradezu beispielhaft mit einem Rückgang von 23 % im Jahresverlauf und einem Einbruch von fast 40 % gegenüber den Höchstständen vom Beginn des Jahres . Cathie Wood, CEO von Ark Invest, kommentierte, dass sie in einem für den Markt positiven Jahr noch nie einen Rückgang ihres Portfolios erlebt habe und verweist auf eine durchschnittliche Renditeerwartung von 40 % nach diesem Absturz. Einen bedeutenden Performance-Beitrag für ARK im Laufe der Jahre lieferte Tesla; die Aktie setzte ihren kometenhaften Aufstieg nach einer Preissteigerung von 750 % im Jahr 2020 unvermittelt fort. Die Bewertung dieses Titels verblüfft uns unverändert – die Marktkapitalisierung von knapp über 1 Bio. USD entspricht bei der aktuellen Produktionsrate etwa 1 Mio. USD pro fertig gestellten Fahrzeug. Es wurden endlos Vergleiche angestellt, aber zur Erinnerung: Toyota als weltweit grösster Automobilhersteller (nach der Anzahl der im Jahr 2021 produzierten Fahrzeuge) stellt jährlich die zehnfache Anzahl von Autos oder etwa 10 Millionen Fahrzeuge her und weist eine Marktkapitalisierung je Fahrzeug von nur 31.000 USD auf.

Im Segment Large-Cap-Aktien stach die Underperformance von Amazon mit einem Anstieg von lediglich 2,4 % gegenüber dem Vorjahr hervor1, was eine Abkehr von “WFH”-Titeln (Work from Home, Arbeit im Home-Office) widerspiegelt. Das obige Diagramm zeigt, dass der WFH ETF im Jahr 2021 lediglich um 10 % gestiegen ist. Es gibt zahlreiche Titel, die deutlich an Boden verloren haben, angeführt von Zoom, mit einem Minus von 44 %1. Andere WFH-Favoriten schnitten ebenfalls schlecht ab – der Titel mit der schlechtesten Performance im S&P Internet Select Industry Index war Contextlogic (-77 %)1, ein reines E-Commerce-Unternehmen. Wir waren seit geraumer Zeit der Ansicht, dass das nicht differenzierte E-Commerce-Segment voraussichtlich Probleme bekommen würde – 2021 ist sein Stern endgültig gesunken. Während Wayfair beispielsweise gegenüber dem Vorjahr lediglich 12 % einbüsste, fiel der Titel von einem Höchststand von 369 USD auf nur noch 190 USD zum Jahresende (-49 %)1. In Europa waren die Kursverluste im Jahresverlauf insgesamt höher – Allegro (das polnische Amazon) verzeichnete einen Rückgang von -54 %, Home 24 von -48 %, Asos von -42 % und Boohoo von -42 %1. Lebensmittellieferdienste, die ebenfalls vom WFH-Boom profitierten, verloren gleichermassen. Deliveroo hatte ein schockierendes Börsendebüt und brach gegenüber seinem Emissionspreis von 390 Pence am ersten Tag ein. Die Aktie schloss das Jahr mit einem Preis von 210 Pence ab1 – eine weitere Enttäuschung für die britische Unternehmens-Community, die eine Heimat für innovative Unternehmen mit Börsengangambitionen bieten möchte. Der Preis der Aktien von Just Eat Takeaway fiel um 48 % und Delivery Hero büsste 23 % ein1. Die Bewertung wurde bei zahlreichen Titeln, die durch die «Fressgier» der Pandemie-Technologie hochgespielt wurden, ein Grund zur Besorgnis. Weitere bemerkenswerte Schlusslichter bei der Wertentwicklung waren Teladoc im Bereich Telemedizin (-42 %) und Fastly bei der Bereitstellung von Online-Inhalten (-57 %)1, beides bekannte WFH-Titel.

Ein weiterer bedeutender Trend, der im Jahresverlauf unsere Aufmerksamkeit auf sich zog, war das Wechselspiel von Wachstums- und Substanzwerten. Wenn auch nicht so offensichtlich wie in früheren Zyklen, wie etwa bei der Rotation der Jahre 2015/16, gab es eine klare Tendenz zur Sicherheit rentabler und Liquidität generierender Unternehmen mit einer Wachstumsorientierung, was häufig auch als GARP (Wachstum zu einem angemessenen Preis) bezeichnet wird. Dies führte dazu, dass die Marktteilnehmer auf der Suche nach Innovationen auf Halbleiter setzten, einen Sektor, der scheinbar alles in Einem bietet. Der PHLX Semiconductor Index (SOX) legte im Jahr 2021 um 41 % zu1 und die Bewertung des Index stieg auf ein schwindelerregendes KGV von 30 und ein Kurs-Umsatz-Verhältnis (KUV) von sieben. Wir sind der Überzeugung, dass die Bewertung von Halbleitern unabhängig von den Wachstumsergebnissen für 2022 und darüber hinaus mittlerweile ein Niveau erreicht hat, welches das stark verringerte Risikoverhältnis zwischen Wachstums- und Substanzwerten widerspiegelt.

Zusammenfassend für das Jahr und die Art und Weise, wie die Marktstimmung optimistischer wurde, erreichte der IPOX SPAC-Index im Februar 2021 ein Allzeithoch, nachdem er sich von den Tiefstständen im Oktober 2020 zu nahezu 100 % erholt hatte. Anschliessend sank er bis zum Jahresende um 34 %1. Hinter dieser Zahl verbirgt sich das wahre Schicksal vieler Titel, die weitaus schlechter abschnitten. Während eine SPAC, die auf eine deSPAC-Transaktion wartet, dazu neigen könnte, um ihren Ausgabepreis von 10 USD gehandelt zu werden und somit den Index hochzuhalten, gibt es zahlreiche Fälle, in denen deSPAC-Transaktionen nach unserer Einschätzung eindeutig scheiterten. Nimmt man einen weiteren Bedarf an Barmitteln hinzu, um Verluste von Zielunternehmen zu finanzieren, die ihrerseits die aggressiven (ungeregelten) Prognosen verfehlen, die zum Zeitpunkt der deSPAC-Verschmelzung und im Markt von 2021 abgegeben wurden, so verwundert es nicht, dass die Anleger zunächst die Flucht ergriffen und erst anschliessend Fragen stellten. Viele von ihnen hatten wegen des SPAC-Schutzes investiert und nicht wegen der Fusionsmöglichkeit, die den Preisdruck zusätzlich verstärkte.

Ein erwähnenswerter Teilsektor, der als Beispiel dafür dienen kann, ist das digitale Gesundheitswesen, eines der früheren Schlachtfelder für SPACs, die nach Transaktionsmöglichkeiten Ausschau hielten. Die Fehlschläge waren spektakulär. Talkspace im Bereich «Verhaltenstherapeutische Gesundheitsdienste» verzeichnete im Jahr 2021 einen Rückgang um 82 % auf nur noch 2,1 USD je Aktie1 ; Owlet, das Herzfrequenzmuster über eine App überwacht, schloss das Jahr bei 2,7 USD1; UpHealth, das als «patientenorientierte digitale Gesundheitsplattform» beschrieben wird, schloss bei 3,9 USD1 und Beachbody, ein Unternehmen nach dem Vorbild von Peloton, schloss das Jahr bei 2,5 USD1. Alle diese Unternehmen nahmen ursprünglich zum SPAC-Basispreis von 10 USD ihren Anfang. Nach unserer Einschätzung gab es einige positive Aspekte – IonQ wird als möglicherweise einziges reines Quantencomputerunternehmen auf dem Markt mit 17 USD1 gehandelt. Der reifende SPAC-Markt wird aus der glühenden Asche des Niedergangs von 2021 vermutlich einige interessante Anlagegelegenheiten aufsteigen lassen. Qualitativ hochwertige operativ tätige Unternehmen beginnen, den SPAC-Weg zum Markt zu nutzen, wie beispielsweise Cvent im Event-Management oder Airspan in der OpenRAN-Software für mobile Hochgeschwindigkeitsnetze der nächsten Generation. Wie viele neue Unternehmenstypen folgen SPACs dem erprobten und bewährten Gartner Hype Cycle. Wir befinden uns gegenwärtig im Tal der Ernüchterung, da sich 2021 als das Scheidejahr erwiesen hat, das die Spreu vom Weizen trennt.

Wir sind davon überzeugt, dass der Effekt im Zuge der Rückkehr auf den Boden der Realität im Jahr 2021 voraussichtich ein viel attraktiveres Umfeld für aktive Manager im Jahr 2022 schaffen könnte.

1 Quelle: Bloomberg, Stand: 31. Dezember 2021.

Wichtige rechtliche Informationen

Die Informationen in diesem Dokument dienen nur zu Informationszwecken und gelten nicht als Anlageberatung. Die in diesem Dokument enthaltenen Meinungen und Bewertungen können sich ändern und geben den Standpunkt von GAM im aktuellen wirtschaftlichen Umfeld wieder. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Performance in der Vergangenheit ist kein verlässlicher Hinweis auf aktuelle oder künftige Entwicklungen. Die erwähnten Finanzinstrumente werden nur zur Veranschaulichung genannt und dürfen nicht als ein direktes Angebot oder als eine Anlageempfehlung oder Anlageberatung aufgefasst werden. Die Bezugnahme auf ein Wertpapier ist keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers. Die aufgeführten Wertpapiere und dargestellten Beispiele wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um den Leser beim besseren Verständnis der vorgestellten Themen zu unterstützen. Die hier erwähnten Wertpapiere werden nicht zwangsläufig von einem Portfolio gehalten und stellen keine Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür, dass Prognosen eintreten.

Die Informationen in diesem Dokument dienen nur zu Informationszwecken und gelten nicht als Anlageberatung. Die in diesem Dokument enthaltenen Meinungen und Bewertungen können sich ändern und geben den Standpunkt von GAM im aktuellen wirtschaftlichen Umfeld wieder. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Performance in der Vergangenheit ist kein verlässlicher Hinweis auf aktuelle oder künftige Entwicklungen. Die erwähnten Finanzinstrumente werden nur zur Veranschaulichung genannt und dürfen nicht als ein direktes Angebot oder als eine Anlageempfehlung oder Anlageberatung aufgefasst werden. Die Bezugnahme auf ein Wertpapier ist keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers. Die aufgeführten Wertpapiere und dargestellten Beispiele wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um den Leser beim besseren Verständnis der vorgestellten Themen zu unterstützen. Die hier erwähnten Wertpapiere werden nicht zwangsläufig von einem Portfolio gehalten und stellen keine Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür, dass Prognosen eintreten.